生活中常用的八个家庭理财定律&财富规划/保险规划配置规则/方法

《保险规划与风险管理》:家庭财富保护 #生活技巧# #理财规划技巧# #理财书籍推荐#

俗话说:你不理财,财不理你。目前,许许多多的家庭越来越重视理财。

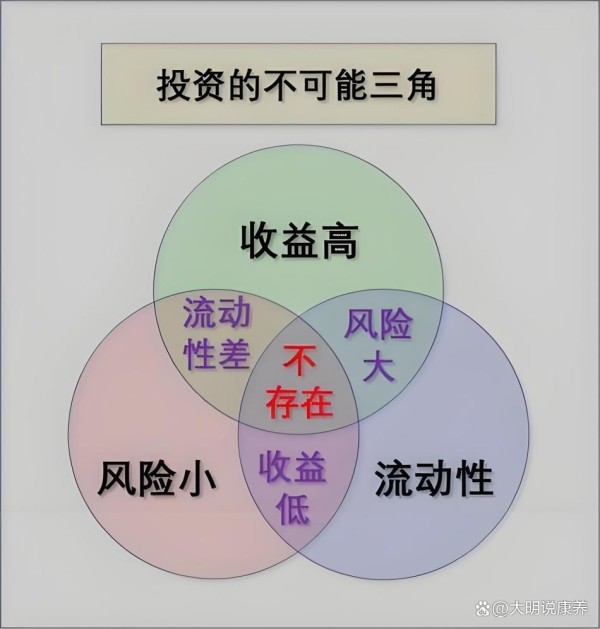

大家都知道“不能把鸡蛋放在一个篮子里”,但实际上是怎样操作的呢?

从家庭理财角度看,单一资产具有“不可能三角”,即低风险、高收益、高流动性无法做到既要、又要、还要。

在成熟市场,家庭资产配置决定了90%以上的回报。真正意义上的投资理财涉及到一个家庭资产配置的底层逻辑,这就需要我们不断学习了解理财配置规律、方法,强化配置观,提升配置力。

那么,到底该如何分配资金/财富?

其实,我们生活中总有一些智慧可以四两拨千斤,说的就是事物运行的底层逻辑、前辈们在长期的经验和规律总结出来的定律,家庭理财也出现了很多一些有价值可借鉴的定律/法则/原理/方法,今天我们一起来了解下八个实用的家庭理财定律/法则,包括标准普尔法则/4321定律、“三笔钱”资产配置原则、资产增值72定律、投资80定律、房贷三一定律、保险双十定律/保险购买“五先五后”原则、分散投资、墨菲定律,希望能给大家带来一些真正有价值的收获。

一、标准普尔法则/4321定律:合理配置家庭资产

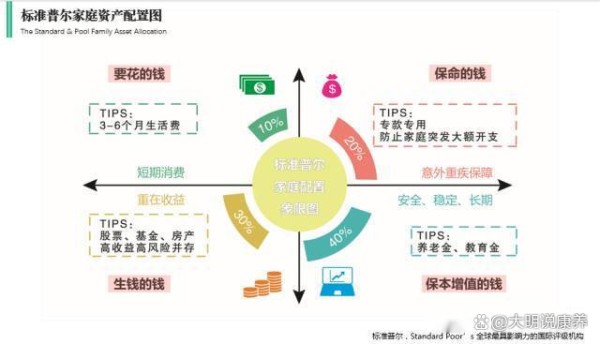

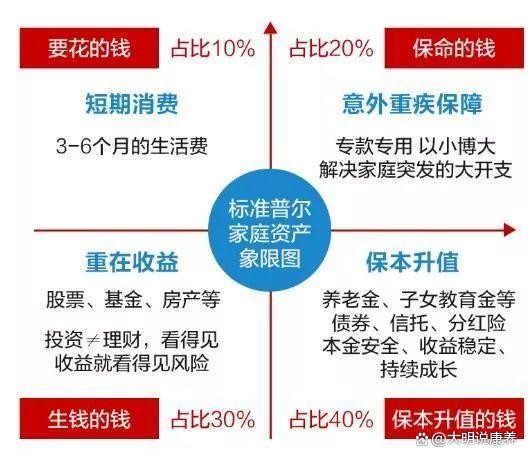

标准普尔法则(标准普尔家庭资产配置法)

标准普尔家庭资产配置法最公认为是世界上最合理、最稳健的家庭资产分配方式。

下图是标准普尔家庭资产象限图:

从图中可知,标准普尔家庭资产象限图中,将家庭资产分成4个部分,每个部分都有其特定的功能和投资渠道,旨在确保家庭资产的长期、持续和稳健增长。

1. 家庭资产中的40%部分是保本增值的钱,这部分资产要本金要求,收益稳定,且能持续增长。也就是说,这部分钱只追求一个长期稳定的收益,但前提是本金要安全。

2. 家庭资产中的30%部分是生钱的钱,这部分资产肩负着赚钱的使命,要求能博取较高的投资收益,可以承担相应的风险。

3. 家庭资产中的20%部分是保命的钱/保障的钱,这部分资产要专款专用,主要是购买意外险、重疾险,确保在家庭出现重大变故时能支付大笔的开支。

4. 家庭资产中的10%部分是要花的钱,这部分资产是作为短期消费的,日常花销都要从这部分出来,约是3至6个月的日常开支。

从上述两图看出,标普资产象限图其实是一个4321的数字模型。

4321定律/4321理财法则

4321家庭理财法则是标准普尔家庭资产象限图的衍生。4321理财法则的主要内容是:家庭收入的40%用于投资,家庭收入的30%用于生活开支,家庭收入的20%用于应急,家庭收入的10%用于保障(即购买保险)。可见,4321理财法则包括了投资、消费、应急、保障等四个大方面,且对四个方面的资金作出了比例分配,对家庭理财具有重要的指导意义,是一种科学支配家庭月收入的投资理财方法。国内大多数在家庭理财中普遍适用的法则就是“4321理财法则”。

从上述两个法则介绍中可以看出,标准普尔家庭资产分配法与4321家庭理财法则的区别在于:标准普尔家庭资产分配法讲的是家庭资产的最终状态,4321家庭理财法讲的是家庭理财的过程;通过4321家庭理财法则对家庭收入的长期分配,达到标准普尔家庭资产分配图中所要求的家庭资产的最佳配置状态。

标准普尔家庭资产分配法/4321法则只是一般规律,并不是一成不变的。不同家庭资产负债结构、风险承受能力、理财目标、投资工具认识和偏好、生活开支等不尽相同,且各种资产价格也会有浮动变化,在制定家庭理财规划时,在此法则的基础上,再根据自己的实际情况,调整每个账户的具体比例与配置,可达到更理想的效果。

二、“三笔钱”资产配置法:根据资金的时间长度分配家庭资产

“三笔钱”配置是一种资产/理财配置策略,旨在帮助个人或家庭投资者合理规划和管理个人或家庭的财务资源,确保资金能够满足不同时间的需求和目标。这一策略包括三个主要部分:短期开销/灵活取用、未来保障/人生保障和投资增值。

短期开销/灵活取用:这部分资金主要用于应对日常生活中的短期开销,如日常生活费用、应急资金等。投资者可以选择流动性强的金融产品,如活期存款、货币市场基金等,以便随时取用。

未来保障/人生保障:这部分资金主要用于规划未来的保障需求,如子女教育、养老规划等。投资者可以选择一些较为稳定的金融产品,如定期存款、保险产品等,以确保未来的财务安全。

投资增值:这部分资金用于追求资产的增值,投资者可以根据个人的风险承受能力和投资目标,选择适合的投资产品,如股票、债券、基金等,以期获得较高的投资回报。

三笔钱配置

三笔钱配置

人生三笔钱的如何分配比例呢,需要我们根据第个人的情况进行调整。年轻的时候,第一笔钱占比较大,分配比例可以是5:3:2;到了有一定财富积累,第二笔钱可以增加,分配比例可以是3:5:2,成家立业甚至有了孩子之后,第一、第三笔钱要增加了,可能是4:3:3,再年长的可能就选择3:5:2,资金分配会根据自己的年龄和实际情况配置不同的比例。随着时间的增长,灵活取用资产占比可能会逐渐降低,人生保障和投资增值类资产的占比往往不断增长。

与标普家庭资产配置法强调按比例的资产分配不同,三笔钱的理念是根据资金的时间长度,分配家庭资产,更适合大家基于不同的需求和风险偏好,找到适合自己的配置方法。

三、资产增值72定律:复利计算法则

“72定律”是指不拿回利息,利滚利(即按复利计算),本金增值一倍所需的时间=72/年化收益率,即以1%复利来计息,经过72年后,你自己的本金就会变为原来一倍。——这是投资理财中鼎鼎大名的复利计算法则,用72去除以固定的年利率,就能知道资产要多久才能翻倍。

这个公式好用的地方在于它能以一推十,例如,最初投资金额为10万,年利率4%,按复利计算,多少年能变20万元?答案是72 / 4=18年,若利用12%的投资工具,则要6年左右(72/12)。

虽然利用72定律不像查表计算那么精确,但也已经十分接近了,因此当你手中少了一份复利表时,记住简单的72定律,或许能够帮你不少的忙。

四、80定律:风险承受度=(80-当前年龄)%

所谓80定律,指的是在理财投资时,我们买高风险理财产品的资金比例(总资产比例/理财资金比例/家庭投资中的比例),不要超过80减去你自己的年龄,具体为80减去你的年龄的得数添一个百分号(%)。

高风险的投资占总资产的合理比重=(80-年龄)%。

这个定律主要运用是在股票投资方面,是非常直观的风险管理手段。它主要计算的是在不同的年龄段中,高风险投资产品在理财资金中的配置比例,强调了年龄与风险投资之间的关系,随着年龄的增大,承受风险的能力会越来越低,就需减少高风险项目的投资比例,从对收益的追求转向对本金的保值。比如,30岁时股票可占总资产50%,50岁时则占30%为宜。

对于投资理财来说,风险自然是人们最为关注的。我们在投资理财时,要根据自身的风险承受能力,准确的选择适合自己的理财方式。预计所能承受多少的投资风险,还应根据个人和家庭的实际情况来判定高风险投资的占比,做适当的调整。

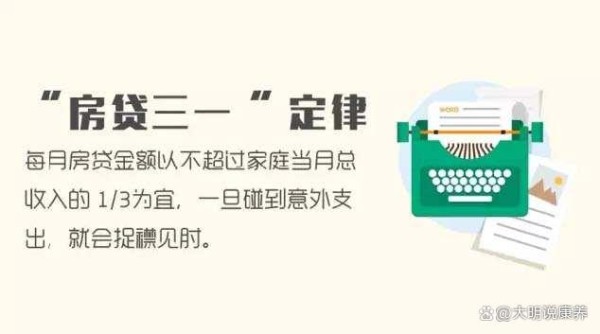

五、房贷31定律:每月负担的房贷金额

31定律指的是每月的房贷还款数额通常以不超过家庭月总收入的三分之一(1/3)为宜,一旦超过这个标准,家庭资产比例结构发生变化,面对突发状况的应变能力便有所下降,生活质量也会收到严重影响。

一个家庭一个月可以负担多少房贷?

从银行审核房贷额度的观点来看,通常会以每月房贷不超过家庭所得的三分之一做为发放贷款额度的重要参考。如果按照31定律设置承受范围内的房贷价钱,有助于保持稳定的家庭财产状况。这条定律能让你沦为“房奴”的可能性大大下降。

六、保险双十定律/购买保险“五先五后”原则

双十定律:合理配置家庭保险

双十定律指的是“保险额度不要超过家庭收入的10倍”,以及“家庭总保费支出占家庭年收入的10%为宜”。

例如,如果一个家庭的年收入是10万元,那么这个家庭保险保额应该在100万元以内,年交总保费不应超过1万元。这样的配置可以在不影响家庭正常生活的情况下,为家庭提供足够的保障,以应对可能的风险和危机。

我们可以通过“双十定律”的保险原则,对个人乃至整个家庭的保险规划进行科学、合理、有效的订制与评估。如果保险花费超过年收入10%,比重过高的话,则会对生活质量产生影响;投入过少的话,保额不会太高,就很难保证风险发生时,所得到的赔偿金能够抵偿损失。

需要注意的是,双十定律也会有矛盾的地方,比如家庭是10万收入,10倍终身重疾保额就是100万,如果30岁缴费大致3万左右,家庭总收入占比30%,这与保费支出10万的10%(1万元)相冲突,这种情况下,也可以通过降低终身重疾基础保额+定期重疾(杠杆)来解决。

实际上,双十原则也并非一成不变,它只是一个大致的参考标准,具体的保费和保额还是需要根据个人和家庭的实际情况和需求来确定。

购买保险的“五先五后”原则

1. 先保障,后理财:先满足保障需求,后考虑投资需求

2. 先大人,后小孩:先保家长,后保小孩

3. 先保额,后保费:先满足保额需求,后考虑保费支出

4. 先规划,后产品:先满足保险规划,后考虑保险产品

5. 先人身,后财产:先满足人身保险,后考虑财产保险

按照险种的重要性和紧迫性,一般建议购买人身保险产品的次序为:(1)意外伤害保险;(2)住院医疗保险;(3)重大疾病保险;(4)人寿保险;(5)养老年金保险;(6)其他终身寿险或新型人身保险。

购买保险通常坚持保障全面、保额足够、保费合理的原则,保额配置上可采用双十原则、生命价值法、遗族需求法三种方法:

双十原则:保额一般为年收入的10倍以上,如寿险、意外险的保额。双十原则计算出的保额可当作大概考量,实际规划中还要考虑可能与保费占家庭总收入的比例是否合适或冲突。

生命价值法:根据年收入乘以”退休年龄和现年龄的年份差值”,累计能够创造的总价值。如,王某25岁,年收入5万,预计65退休。保额=年收入5万*(65岁-25岁还能工作40年)=200万。根据生命价值法算出的保额方案往往较大,容易超出家庭承受能力,通常建议作为人身保额上限参考。

遗族需求法:是指当被保险人发生意外时,测算家庭其他成员需要多少现金或收入来维持医疗、生活、子女教育等费用的一种保险需求计算方法。这种方法不仅关注被保险人的生命价值,还着重考虑家庭整体的经济安全和未来规划。

具体到险种,比如,寿险保额建议年收入的10-20倍(预期收入法、收入价值法、责任法),重疾险保额为年收入的3-5倍(3-5年的年收入+预估治疗支出),意外伤害险保额为年收入的5-10倍(结合日常出行方式强化主要交通工具保障,通常年收入10倍或以上)。

七、分散投资:稳健理财合理分类投资份额

分散投资的主要目的,还是为了分散风险,“不把鸡蛋放在同一个篮子里”,对不同风险等级产品按照一定的投资份额/投资比例进行合理分配,保证即使一种/一类产品完全崩溃,其它方面的收益还可以继续保持,能起到分散风险的效果。比如,在分散投资中首先要将资产一部分划入“零风险”或低风险产品,例如:国债、银行定存、货币基金、保本基金、风险评级为R1、R2的银行理财,然后再用部分资产进行中等风险甚至是高风险的投资来博取收益。

八、墨菲定律:以防万一的心理准备

墨菲定律的内容是,事情如果有变坏的可能,不管这种可能性有多小,它总会发生。墨菲定律主要是想告诉大家“理财有风险,投资需谨慎”,任何投资都有可能会造成损失,做好心理准备。通俗讲,就是“做事请先做好最坏的打算”。

以上法则定律只是方法论和方向,对家庭理财来说,掌握以上的这些定律并能够灵活变通,基本上就可以满足家庭理财方法论需求了。大家可以根据自己的实际情况,有所参照和借鉴即可,不是要我们直接拿来生搬硬套的。方法也没有最好的,只有最合适,我们要多学、多思考、多调整,才能定制出最适合自己的家庭理财方案。

今天就分享这么多,喜欢的朋友记得点赞、收藏!谢谢!

网址:生活中常用的八个家庭理财定律&财富规划/保险规划配置规则/方法 https://klqsh.com/news/view/81508

相关内容

理财规划:从个人到家庭的全面财务规划家庭财务规划:如何合理配置资产,实现财富增值

家庭财务规划:如何合理分配你的财富

如何制定家庭理财规划?

家庭理财规划的知识

【经典】家庭理财规划方案

家庭个人理财规划方案

家庭理财规划的八大步骤,助您实现财务自由

(热门)家庭理财规划方案6篇

家庭理财规划方案优秀(6篇)

随便看看

最新乐趣

- 《雀骨》开局高能!萧无衣假死抢婚,扛起新娘就走

- 沙溢感谢沈腾还不忘校草之争,笑翻台下一众明星

- 嫌老婆又胖又能吃,我租女友去参加聚会,饭吃到一半,我就后悔了

- 和@薛之谦 这是这对俊男靓女 “再次合作”的前奏吗?

- 相信她一定会来,所以他一直等待

- 刘耀文好帅

- 又跟英子学会一句夸人的话 歌手

- 爱是常觉亏欠在此刻好像变得具像化了谢娜 爱情 微博VC计划

- 家里三代都是军人,父亲对军人有着深厚的感情 不允许儿子不当逃兵

- 明楼派人救明台 结果闹个大乌龙,被明台收拾了!

热点乐趣

- 88125

- 68609

- 63737

- 57224

- 37190

- 31282

- 30991

- 22288

- 19856

- 18392