迪士尼日子不好过了

迪士尼世界有特色节日活动不容错过 #生活乐趣# #旅行建议# #主题公园游玩#

面对流媒体领域的竞争压力,迪士尼正在全球范围内调整业务布局。

据最新的财报披露,去年11月14日,迪士尼已与亚洲“首富”穆克什·安巴尼旗下的Reliance成立合资企业,将原属迪士尼的Star品牌以及直接面向消费者的Disney+Hotstar服务等剥离,与Reliance控制的媒体和娱乐业务合并。在该交易完成后,迪士尼掌握新实体37%的控股权,此后印度业务将不再合并到公司的财务报表中。

在甩掉连年亏损的“烫手山芋”后,迪士尼旗下一级部门全数转为正利润,“烧钱换成长”的策略基本画上句点。但以Disney+为首的流媒体增速放缓,即便《海洋奇缘2》驱动制片业务回暖,仍无力改变迪士尼股价的低迷走势。

流媒体疲软,院线反弹

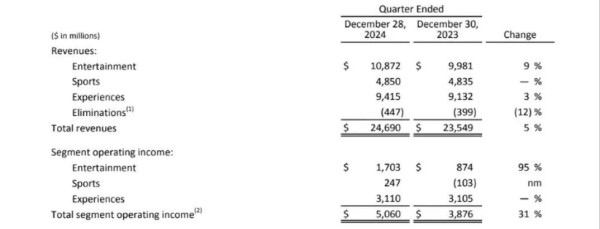

2月5日,迪士尼发布截至2024年12月28日的季度财报。在该季度中,迪士尼的总收入为246.90亿美元,相较前年录得的235.49亿,同比增长近5%;所得税前收入则上涨27%至36.6亿美元,推动稀释后每股收益从1.04美元升至1.40美元。

具体来看,娱乐部门展现出业绩反弹的强劲势头,当季营收从99.81亿美元提高至108.72亿美元,运营利润更从8.74亿美元倍增至17.03亿美元,同比涨幅达到95%。其中,以流媒体为主的直接面向消费者板块扭亏为盈,该季度总营收录得60.72亿美元,比前年同期的55.46亿美元上扬9%,同时运营利润达到2.93亿美元,翻转上年1.38亿美元的亏损额。

在合并案后,备受瞩目的流媒体业务出现新变化。在该季度内,旗舰平台Disney+的本土订阅数环比微增80万至5680万,但国际订户缩减150万至6780万,拖累Disney+总用户数下降到1.246亿,而截至上个财季末的累计值则为1.253亿。

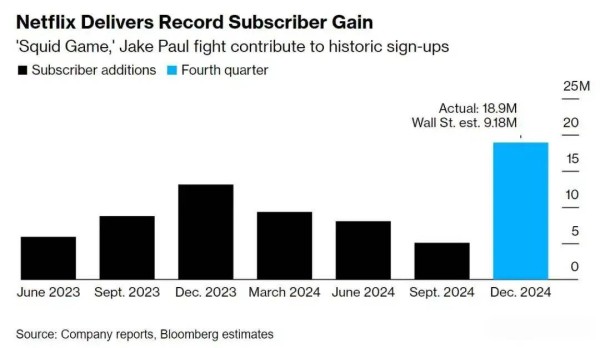

不过,自剥离Disney+Hotstar业务后,迪士尼将东南亚Disney+订户归拢到国际部分;通过对比两份季报,这些用户的数量约为260万。另外,Hulu的总订阅数从5200万略升至5360万,为迪士尼维系成长的火苗。若作横向对比,Netflix上季的新增用户数高达1891万,驱动累计总用户数突破3亿关口,凸显迪士尼在流媒体上面临逆风。

同属娱乐部门的内容销售/授权板块也跳出泥潭,季度收入同比大涨34%至21.83亿美元,更录得3.12亿美元的运营利润,大幅扭转前年2.24亿美元的亏空。

这主要受期内院线爆款的连番推动:由迪士尼动画工作室出品的《海洋奇缘2》在感恩节档期启航,全球总票房已突破10亿美元大关,而瞄准圣诞假期的《狮子王:木法沙》也提供助力,让迪士尼的制发业务收在高点。相比之下,2023年末出炉的《惊奇队长2》和《星愿》接连失利,促使当时迪士尼祭出“减量增质”的措施,大幅削减去年投放至大银幕的影片数量,目前看来这一调整已取得积极成效。

以传统电视资产为主的有线网络板块走势趋稳,本土营收和运营利润都录得同比平盘,但国际业务则爆出双位数跌幅,主因在于Star相关交易的影响。在康卡斯特和华纳兄弟探索寻求剥离各自有线电视网络之际,迪士尼则着力维持旗下电视和流媒体之间的平衡,公司CEO鲍勃·艾格更在电话会上表示有线网络“并非负担”,未来这项资产的动向将牵动投资者的目光。

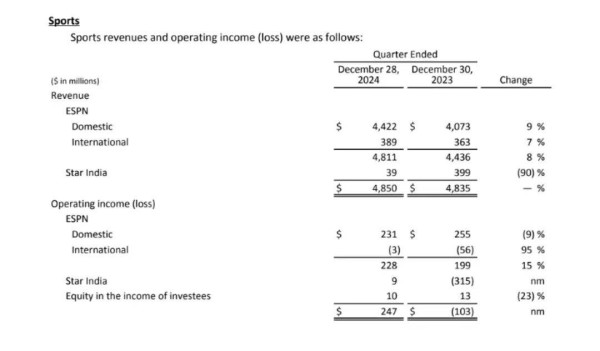

此外,体育部门当季营收为48.50亿美元,运营利润则达到2.47亿美元,扭转前年同期1.03亿美元的亏损。其中,ESPN板块在本土和国际均实现营收成长,而此前大举投入的Star India已被拆分,由新合资企业承接这一“烫手山芋”。在流媒体方面,ESPN+的总订阅数微跌3%至2490万,单户每月平均收入则提升7%到6.36美元,主因是套餐价格上涨和广告收入增加。

最后,包含迪士尼乐园等线下业务的体验部门表现坚挺,该季总营收同比增长3%至94.15亿美元,运营利润则为31.10亿美元,与前年同期相仿。以此观之,体验部门贡献全公司逾六成的利润,依旧扮演现金牛的角色。

在第一季度,受到飓风“米尔顿”侵袭,华特迪士尼世界度假区被迫关闭一天,还有一趟游轮行程遭取消;再加上飓风“海伦”,自然灾害造成的不利影响约为1.2亿美元,而迪士尼邮轮开航前的成本也达到7500万美元,导致本土乐园的运营利润下滑5%。所幸国际业务迎来反弹行情,不仅当季营收录得12%的增幅,运营利润更同比飙升28%,有效对冲前述多项利空。

多管齐下堵住“钱坑”

在完成与Reliance的交易后,迪士尼对2025财年的指引数字做出更新,预计印度合资企业的全年股权损失约为3亿美元,主要由购买会计造成。而在剥离Star India后,体育部门的运营利润增速预期调整为13%,其余全年目标基本维持不变。

针对本季度,迪士尼预计Disney+订阅用户数量环比略有下降,体育部门则因大学体育赛事和退出Venu Sports等变化,预计对运营利润的不利影响分别为1亿和5千万美元,同时迪士尼邮轮开业前费用约为4千万美元。

在财报中,艾格特别列出过去一季的诸多亮点,包括“票房表现优异”的制片厂、进一步提高盈利能力的娱乐流媒体业务、推进“数字战略”的ESPN板块,以及展现出“持久的吸引力”的体验部门。经过长达两年的业务重组和资产剥离,不仅迪士尼的三大一级部门全数转为正利润,而且各条线也不再出现亏损的情况,“烧钱换成长”的策略基本画上句点。

以制片业务为例,去年迪士尼大规模发行的新片只有六部,但大部分作品都轻松卖过投资损益点,其中票房最高的三部电影—《头脑特工队2》、《死侍与金刚狼》和《海洋奇缘2》—更全数加盟10亿美元“俱乐部”。上一次出现同年三片破10亿还是2022年,不过当时撞线的《阿凡达:水之道》、《壮志凌云:独行侠》和《侏罗纪世界3》分属20世纪影业、派拉蒙和环球三家制片厂,去年迪士尼则包揽年度全球票房榜前三甲。虽然离2019年旗下八片破10亿的“盛况”还有明显差距,但迪士尼已摆脱前年连续送出“哑弹”的窘境,为今年继续攀高奠定坚实基础。

至于曾长期亏钱的流媒体,迪士尼也在持续推动“降本增效”的措施。由于拆分印度资产直接涉及Disney+等板块,迪士尼在财报中并未透露所有流媒体的盈亏状况,但此前两个季度都完成整体止损的目标。除常规的订阅费外,迪士尼正在积极探索更多的额外收入来源,重点便是可带来广告效益的低价套餐。实际上,若不考虑印度的Disney+Hotstar服务,娱乐流媒体上季的广告收入同比提高16%,并预测全年的运营利润可望增长约8.75亿美元。再加上原本就实现稳定盈利的ESPN+,流媒体将是迪士尼未来最关键的利润成长点。

针对线下业务,艾格表示将“继续在全球范围内进行战略投资”,而这在财报中也有清晰体现。上个季度,迪士尼的资本支出从前年同期的12.99亿美元涨到24.66亿美元,同比增幅接近90%。其中,体验部门的资本支出便从8.15亿美元提升至20.79亿美元,主因是游轮船队扩张方面的支出增加,可见迪士尼大手笔投入的决心。在2025财年展望中,迪士尼预计邮轮开业前花费约2亿美元,为今年最大的单个支出项目之一。

在财报发布后,迪士尼股价在5号便转入下行通道,从每股113.30美元降至110.54美元,单日跌幅为2.4%。相比之下,Netflix在上个月发布财报后股价直线飙升,一天之内便暴涨9.69%,反映出投资者对两家公司的态度差异。截至上周五收盘,迪士尼的总市值仅略超过2千亿美元,而Netflix则高达4337亿美元,两大娱乐巨头的价值分化还在继续。

网址:迪士尼日子不好过了 https://klqsh.com/news/view/8200

相关内容

迪士尼日子不好过了上海迪士尼碰到插队的,老太太也没有优势,被大姐一顿痛批! !

高圆圆赵又廷带女儿逛迪士尼,夫妻俩挽手同行,幸福满溢好甜蜜

迪莎帕塔尼 迪莎帕塔尼 内容启发搜索 完美身材 性感美女 极品身材

意大利总理梅洛尼48岁生日被另一位男总理下跪送礼物,还扯出“情敌”来了!

奇异博士道歉:我说错了,我会回归《复联5》

2025凯迪克奖图书奖新鲜出炉!推荐孩子阅读!

超模Anastasia比基尼美照:手捧椰子,身材傲人

博主建议尽量跟日子过的比较好的人来往!

文化交融,乐韵迎新——2025悉尼除夕音乐会盛大上演

随便看看

最新乐趣

- 别了,格雷厄姆!台独的“靠山”从未离开,真正的背靠是谁

- DeepSeek 拟 IPO!单月估值猛增 1500 亿,梁文锋成 AI 创业首富,市场在赌什么?

- “惊变24小时”!特朗普撤回20%“过路费”,是怂了?还是演戏?

- 不用“筷子”,中国为何选择一张网?

- 鲁迅文学奖喜讯传来,“外卖诗人”王计兵:我浑身颤抖,特别特别特别开心!

- 台网首次联合策划精品剧场,央视总台与优酷共建“酷剧场”合作新样本

- “和珅关键时候给乾隆救场,这样的下属哪个领导不爱!?”

- 被这个视频香晕了

- 谁许你一朝天上人间

- 经典港片:唐龙遭到七十二地煞追杀

热点乐趣

- 86718

- 63996

- 61805

- 54253

- 35496

- 31136

- 29894

- 22217

- 18624

- 17130