坚持理财8年,我的5个极简理财原则

节俭是理财的基本原则,能帮我们积累财富 #生活知识# #节约生活# #节俭理念#

我从2016年开始理财,到现在已经8年的时间了。

在理财的这几年,有不少伙伴问过我:你是如何理财的?你的理财方法是什么?你平常都投资哪些产品?

其实,在这8年的时间,我一直用的都是极简理财法,也就是用最少的时间+最易懂的产品+最简单的投资逻辑搞定理财这件事儿。

因为我一直相信对于普通人来说,最佳的理财姿势就是选择一个省心且能获得不错收益的投资方式,不影响我们在主副业上增收的时间和精力。把增收的收入持续投入到投资中,形成正向循环。

接下来,我就来分享一下,我极简理财的5个原则:

1.给自己预留一个浪费账户

每个月的收入到手,除了安排好储蓄和日常消费,我还会预留10%存入我的浪费账户,也就是允许自己有一些冲动消费,花钱买享受。

比如去享受美味的食物、出游去散心等,用金钱换取新的体验或者情绪价值。

因为相较于花钱来说,存钱肯定是更反人性的存在,很容易存着存着就产生委屈感。

所以,想要更好地把存钱计划坚持下去,就需要平衡好心态,而设置浪费账户就是平衡心态最简单的办法。

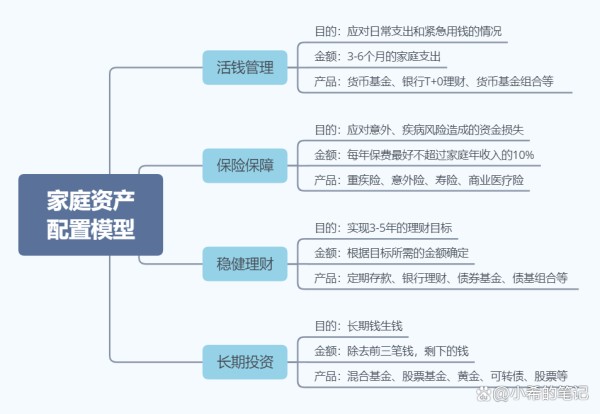

2.用四笔钱模型合理分配资产

对于已有的资金,我会用四笔钱的模型来做分配和管理:

①活钱管理

主要是应对短期的用钱需求,主要是日常支出和紧急备用金(突然而来的用钱需求),准备3-6个月的月支出金额即可。

日常支出是每天都会用到的钱,所以放在方便支付的地方就可以了,我选择放在微信的零钱通。

而紧急备用金,只有有需求的时候才会使用,所以需要放到一个随时可以取用,但又不会刺激消费的地方,我选择放在招商银行的朝朝盈。

②保险保障

主要是为了应对长期风险,用家庭年收入的10%为全家人购买了全面的保障性保险。

我和老公是挣钱主力,所以四大金刚(重疾险、寿险、意外险和医疗险)都买了。

宝宝无需承担家庭经济责任,所以没有买寿险;父母年纪大了,所以只买了意外险和医疗险。

③稳健理财

一般来说,三年内的目标只能选择稳健的产品,因为如果产品波动太大,3年内要用钱时,可能产品是亏损的,到时候就不得不亏损取出,就亏大了。

所以我会用3年内要实现的理财目标,倒推所需要的金额,选择银行理财等非常稳健的产品。

④长期投资

这部分的钱都是长期不用的闲钱或者是匹配长期目标的,比如我和老公的养老金以及孩子大学的教育金。

因为它们可投资的时间很长,所以可以选择一些风险更高的产品,比如指数基金、可转债等。

3.不纠结活钱的收益高低

活钱管理的钱,我会选择放在货币基金,但我不会纠结哪一个货币基金的收益更高。

因为对我来说,这部分钱最重要的是灵活,在我需要的时候能够随时取出来,而不是收益。

而且本来这部分钱就不多,不同的货币基金收益相差也不大,没必要为了百分之零点几的收益,浪费时间比来比去。

4.保险只买保障型,不买储蓄型

因为我买保险的目的,就是为了避免因为疾病、意外等风险造成资金损失,所以保障型的保险才是最符合我需求的。

可以解决理财类需求(养老、教育)的储蓄险,并不是非常契合我的需求。

因为这些理财需求,我完全可以用其他理财产品去解决,甚至还可以拿到更快更好的结果。

所以我在购买保险的时候,只买保障型保险,不买储蓄型保险。

5.简单的产品+简单的投资逻辑

对于我来说,投资这件事情越简单越好。

相较于用每天2小时去获得12%的年化收益率,我更愿意用每周5分钟去获得10%的年化收益率。

因为对我来说,如果我把节省下来的这些时间,用在研究赚钱这件事上,能够给我带来更大的价值。

所以在投资上,我会尽可能选择投资逻辑简单的产品,比如指数基金,比如投顾组合。

我会选择用抱专业人士大腿的方式,减少自己需要花费在投资上的时间,从而把更多的时间用来赚钱。

然后再把赚到的这些钱,投入到省心且收益不错的产品中,实现钱生钱,把财富雪球越滚越大。

网址:坚持理财8年,我的5个极简理财原则 https://klqsh.com/news/view/120352

相关内容

理财的基本原则是什么?个人理财目标应该如何规划?家庭理财切记这5大原则

家庭理财的七个黄金法则

教你理财的基本原则,不容错过

5个理财“小妙招”, 让家庭理财变得更简单!

新手理财从存钱开始!5个简单步骤教你如何规划财务目标

“2025年必看的5个理财技巧!”。

简单实用的个人理财方法有哪些

怎么理财最安全又赚钱?5个理财小技巧

极简生活与聪明理财的快乐之道

随便看看

最新乐趣

- 狠狠接蔡明老师的事业运!

- 音乐家徐新纪念音乐会奏响兰州

- 陈哲远剧宣称能脱但没必要,自嘲有男德

- 女儿回家爸爸不认识了,最后还抱得美人归

- 脆:那一刻,严浩翔险些脱手而出

- 芒果塌的多了,也就熟练了

- 怀揣理想的年轻女性竟被权势者当作消遣工具

- 俩人岁数相加,凑得够三岁不?

- 天呐天呐天呐落地了!

- 时光流转,嗑糖依旧甜滋滋

热点乐趣

- 88708

- 71795

- 63839

- 58498

- 37876

- 31599

- 31390

- 22339

- 20827

- 19022