/사진=맥쿼리한국인프라투융자회사 상반기 실적 갈무리

/사진=맥쿼리한국인프라투융자회사 상반기 실적 갈무리

코스피에 상장된 인프라펀드의 희비가 엇갈리고 있다. 인프라펀드는 사회 간접 자본(SOC)의 개발과 건설 사업에 투자해 수익금을 배당하는 펀드를 말한다. 이달 들어 KB발해인프라투융자회사(발해인프라) 주가는 오르고 맥쿼리한국인프라투융자회사(맥쿼리인프라) 주가는 내렸다. 투자자들은 두 펀드의 최소운영 수입보장 사업(MRG) 포트폴리오에 주목하고 있다.

24일 한국거래소에 따르면 맥쿼리인프라는 전날 10원(0.09%) 하락한 1만1320원에 거래를 마쳤다. 맥쿼리인프라는 지난 15일부터 7거래일 연속 내렸다.

맥쿼리인프라 지분은 외국인이 8.52% 보유하고 있다. 상장 초창기인 2006년 외국인 보유율이 40%를 넘어섰지만 4분의 1 토막으로 쪼그라들었다. 보유율이 한 자릿수로 내린 것은 올해 초부터다. 외국인은 지난 8일 맥쿼리인프라 주식 71만주, 지난 18일 74만주 각각 순매도했다.

반면 발해인프라 주가는 우상향하고 있다. 지난 3월 7070원까지 떨어졌다가 지난 1일 8990원으로 올라 52주 신고가를 경신했다. 주가는 27.2% 올랐다. 이후 8700~8800원선에서 등락을 반복하고 있다. 발해인프라는 이날 전일 대비 30원(0.34%) 내린 8790원으로 장 마감했다.

두 인프라펀드의 주가가 엇갈리는 이유는 포트폴리오의 상황을 보면 알 수 있다.

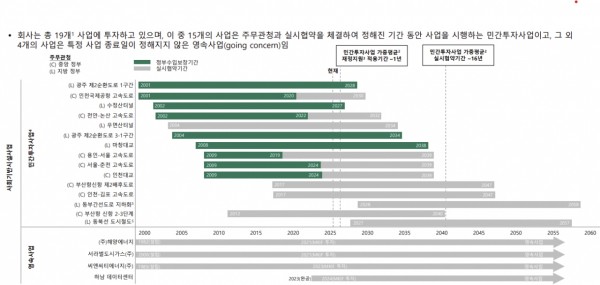

맥쿼리인프라는 포트폴리오 사업 중에서 한국 정부가 수입을 보장하는 기간이 끝난 건들이 매년 발생하고 있다. 맥쿼리인프라가 진행하는 사업 15건 중 MRG 사업은 9건. 이중 5개 사업의 MRG가 종료했다. 2019년에는 용인-서울 고속도로, 2020년에는 인턴국제공항 고속도로, 2022년에는 천안-논산 고속도로, 지난해는 서울-춘선고속도로와 인천대교 보장기간이 끝났다. 2027년에는 수정산터널, 2028년에는 광주 제2순환도로 1구간 보장기간이 각각 종료된다.

맥쿼리인프라의 신용평가를 진행하고 있는 한국기업평가는 지난 5월 회사채(선순위) 정기평가를 통해 "향후 신규투자에 대한 재정지원(MRG 등)은 사실상 부재할 전망으로 수익안정성에 대해 지속적인 검토가 필요하다"면서 "후순위대출 위주의 투자구조 특성상 미수이자 발생은 불가피하고 투자법인의 현금흐름창출능력 저하에 따른 회수 불확실성이 내재한다"고 밝혔다.

맥쿼리인프라의 미수이자는 지난 6월 말 기준 9872억원으로 지난해 말 대비 715억원 증가했다. 특히 부산신항만의 경우 투자법인인 비엔씨티의 연체이자가 빠르게 증가하고 있다. 비엔씨티의 미수이자는 올해 1분기 말 기준 5977억원으로 전체 미수이자의 63.1% 비중을 차지했다. 이를 포함한 미수이자의 90% 이상은 5개 투자자산에 쏠린 상황이다.

발해인프라는 일부 회사에 집중된 투자 포트폴리오가 관전 포인트로 주목받고 있다. 다만 투자집중도가 70.8%인 대구-부산고속도로 사업에는 MRG가 적용되고 있다. MRG로 수령하는 자금의 상당 부분은 그간 선순위대출 원리금(약정금액 1조2500억원) 상환 용도로 쓰였고, 올해 6월 상환이 완료됐다. 향후 MRG는 법인 운영비용, 후순위대출원리금, 주주배당금재원으로 사용된다.

투자업계 관계자는 "맥쿼리인프라의 경우 연말에 전자단기사채 정기평가를 진행하는데 미수이자와 현금창출력을 살필 것으로 예상된다"면서 "유상증자로 자본력을 확대하고 있어 신평 등급에 영향을 미칠지는 지켜봐야한다"고 말했다. 이 관계자는 또 "발해인프라의 경우 MRG 약정이 체결되지 않은 사업장의 성과와 회수가능성을 살펴야할 것"이라고 했다.