2026年作为“十五五”规划开局之年,楼市需求端支持政策再升级!继2025年消费贷贴息试点成功后,房贷财政贴息政策正式提上日程。依托超长期特别国债的资金支撑,叠加适度宽松的货币政策,房贷利率将通过“财政补息差”实现隐性降息,刚需和改善型购房者购房成本大幅降低,这份基于政策导向的实操指南赶紧收藏!

一、新政核心细节:贴合预期的3大关键亮点

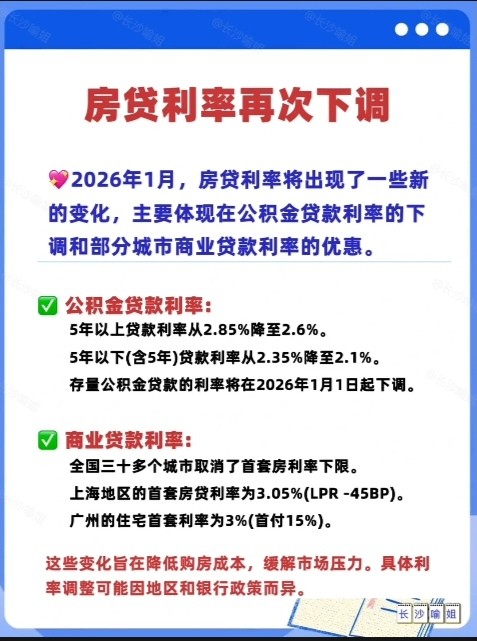

1. 贴息模式确定,利率有望跌破2%:2026年房贷贴息将延续“财政补息差、银行扩投放”的共赢模式。当前全国首套房贷平均利率约3.06%,机构预判首套房贷贴息比例大概率1%左右,实际利率可降至2%附近;二套及改善型住房贴息比例稍低,具体按城市能级分档设置。此举既能降低购房者负担,又能避免银行存贷差逼近风险红线。

2. 资金来源明确,超长期特别国债是核心:贴息资金将主要依托2026年扩容的超长期特别国债。市场预测2026年超长期特别国债发行规模约1.6万亿,较2025年增加3000亿,这笔增量资金将重点用于房贷贴息等地产支持领域。资金投放形成“财政发债+央行购债+银行投放+财政贴息”的闭环,保障政策平稳落地。

3. 覆盖范围精准,优先刚需逐步扩围:政策将分步推进,2026年优先覆盖新增首套房贷,一线及核心二线城市作为试点率先实施,这类城市房贷利率与租金回报率倒挂更显著。后续贴息范围或将延伸至存量高风险房贷,而首套始终享受高于二套的贴息比例,严守“房住不炒”,杜绝投机需求挤占红利。

二、申领指南:4个核心条件+简化办理流程

(一)申领核心条件

- 购房类型需为刚需首套或改善型住房,优先支持144㎡以内的普通住宅,具体标准以当地住建局公示为准;

- 2026年1月1日后签订购房合同并办理商业贷款或组合贷,公积金贷款部分暂不纳入贴息范围;

- 个人征信无逾期记录,购房人无多套投机性住房持有记录;

- 需在参与贴息政策的国有大行及主流股份制银行办理贷款。

(二)简化办理流程

1. 选房签约后,向合作银行提交房贷申请,同步声明需享受2026房贷贴息政策;

2. 提交身份证、购房合同、收入证明等基础材料,无需额外准备贴息专项申请文件;

3. 银行审核购房资格与征信情况,通过后直接按贴息后利率计息,无需购房者单独申领补贴。

三、关键提醒:3个要点影响你的实际收益

- 贴息期限暂定为2年:机构预判贴息期限为2年,匹配楼市企稳周期,2026年新增房贷可完整享受贴息福利,后续政策将根据市场走势动态调整;

- 存量房贷转贷有窗口:存量房贷暂不直接享受贴息,但2026年大概率开放转按揭通道,符合条件的购房者可通过跨行转贷或向原银行申请调整,审批流程将大幅简化,且无需支付违约金;

- 贴息成本可控:仅新增房贷的年贴息资金需求约300 - 450亿元,对应3 - 4.5万亿新增房贷规模,财政空间充足,无需担心政策中途缩水。

四、常见问题解答

- 问:灵活就业人员购房能享受贴息吗?答:可以,只要符合首套购房条件、征信良好,无论就业形式,办理合规房贷均可享受同等贴息待遇。

- 问:贴息政策会推动房价暴涨吗?答:不会。政策核心目标是为房价筑底而非强刺激,仅能带动刚需与改善型需求温和释放,避免房价下行螺旋。

2026年房贷贴息新政是政策精准发力的民生红利,尤其适合长期在核心城市定居的刚需群体。建议密切关注当地住建局和贷款银行公告,有疑问可拨打12345政务热线咨询。转发给身边有买房计划的朋友,一起把握政策窗口期!