婚后10个家庭理财妙招,工薪家庭理财干货!

婚前财产归个人,婚后所得财产通常视为共同财产 #生活常识# #婚姻家庭#

PS:如果有保险问题,可以直接进我主页私信我

我发现,身边很多朋友都是结婚后,才感觉有必要攒钱,意识到理财的重要性

毕竟结婚前一个吃饱全家不愁;结婚后不仅房贷车贷,还有父母赡养,孩子上学等,要花钱的地方越来越多,经济压力也越来越大。

光靠死工资很难实现财富自由,会理财才是慢慢致富的密钥

所以大白今天要讲讲婚后工薪家庭如何攒钱和理财,走向财富自由,至少不月光

觉得有用的宝们可以点赞+收藏,以免想用找不到了。

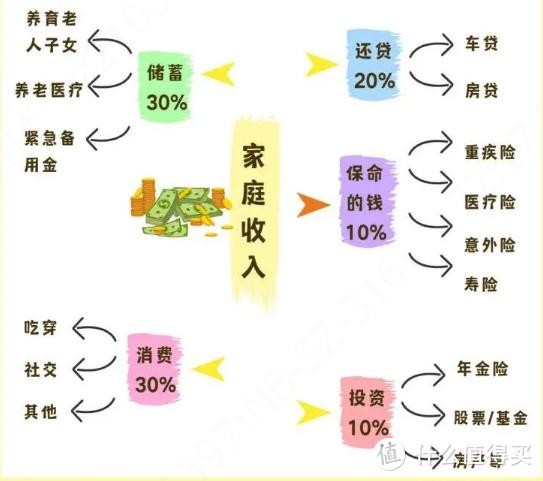

一、家庭收入分配,牢记4个账户

1.账户1—日常消费

占比:30%

账户内容:主要是生活费和一些必要的开支

2.账户2—固定储蓄

占比:30%

账户内容:包含抚养孩子赡养老人的费用、养老医疗费用和应急备用金;

3.账户3—贷款

占比20%

账户内容:还房贷车贷等;

4.账户4—保障和投资账户

保障型保险占比10%

投资占10%

二、3个理财原则

1.整合理财

夫妻结婚后最好还是整合资产,统一理财,这样双方都能了解家庭财产状况,收益率也比各自理财要高。

2.支出=收入-储蓄

养成先储蓄再消费的观念,这样才能攒下钱

3.理财分阶段

结婚——生子:多存钱少花钱,适当高风险投资

生子——子女独立:提高收入,适当高风险投资

子女独立——退休:保证储蓄稳定,不做冒险投资

退休以后:不做冒险投资,不做长线投资

三、6个存钱上瘾法

1.房租存钱法

如果你不用租房,那么根据当地的房价水平,假设自己的房东,每月存一笔房租到自己账户上。

2.月份存钱法

假设这个月是30天

那就第一天存30,第二天存29,第三天存28

依次递减直到30号存1元。

每月这样存,1年也可以存到5000多,很适合学生党

3.笔笔攒/存钱罐存钱法

笔笔攒在蓝色某宝里操作简单粗暴的说,就是花一笔存一笔。

可以自选每次攒的金额,很自由。

设置好笔笔攒的金额后,消费了就自动帮你存,傻瓜式操作~

4.365存钱法

在EXCEL上表格输入数字1-365(可以打印下来)。

每天存1个数字,数字不可重复,存好了就涂色,这样下来一年可以存到:66795元。

建议:刚收到钱的时候先选择大的金额存!

5.年份存钱法

52周刚好1年

第一周存10元,第二周存20元每周递增10元,52周可存13780

6.12存单法

每个月发工资之后就去买一个1年定期的理财产品,每月存1笔。

从第二年开始,每个月都有1笔钱到期,然后每月再新存入1笔。

如此循环下去,存钱的金额会越来越大。

同时兼备了灵活存取和高收益的两大突出优势。

四、保命的钱

孩子保险配置

建议配置先好重疾险+百万医疗险+意外险,有闲钱再配置教育金。

成人保险配置

建议配置先好重疾险+百万医疗险+意外险,家庭经济支柱建议+寿险。

有闲钱再规划孩子的教育金和自己的年金(用于理财或养老)。

老人保险配置

身体健康可以配好百万医疗险和意外险;

身体欠佳或者超过65岁,可以配好防癌医疗险和意外险。

五、家庭理财tips

1.建立家庭账本和家庭共同账户,坚持记账;

2.房贷不要着急提前还,拉长还贷期更省钱;

3.购物前先列购物清单,只买需要的东西

4.减少或取消超前消费,能不用信用卡就不用

5.不冲动消费,先把东西放购物车冷静,还想买再买

6.提升自己,努力升职加薪

7.建立放纵消费清单,将娱乐性消费作为进步奖励

8.多学习理财知识,理财小白推荐《小狗钱钱》 《穷爸爸富宝宝》,改变理财观念

9.投资多元化,别把鸡蛋放在一个篮子里

10.建立理财目标,专款专用

六、10种理财办法

1.保本保收益

国债:安全有收益小

定期存款:较活期存款,利率更高

理财型保险:收益写进合同,稳健收益。长期复利相对低风险。如年金、增额终身寿。

2.相对中风险

货币基金:比如余额宝,流动性高安全性也较高

基金定投:适合长期投资,要有一定基础知识

黄金:安全性高但仅限于金条类产品

3.相对高风险

股票:收益高但风险也高,建议有专业知识

外汇:通过汇率波动获益,收益高但风险大

黄金期权:获利潜能高但产品杂乱

房产:要有一定经济实力,也有一定风险。

PS:如果有保险问题,可以直接进我主页私信我

网址:婚后10个家庭理财妙招,工薪家庭理财干货! https://klqsh.com/news/view/81498

相关内容

家庭理财10大妙招,轻松攒钱工薪夫妻必看!理财妙招

家庭理财小妙招,轻松实现财务自由

家庭投资理财的小妙招

家庭理财小妙招,如何合理规划家庭预算,避免浪费?

家庭理财15招秘籍,轻松掌握

夫妻婚后理财15个小妙招,1分钟教会你攒钱!

家庭理财小常识

家庭理财知识讲座.ppt

家庭理财规划的知识

随便看看

最新乐趣

- 折腰:就喜欢他凶巴巴的样子,会不会觉得我变态呀

- 何与真的太懂萧华雍了!…

- 影视:这就是好奇害死猫的下场

- 这个李宏毅完全是长在孔雪儿的笑点上来的!

- 播报看热剧|@孔雪儿 零帧起手跳《GGEZ》手拿把掐!这不撞专业上了

- 闲聊惊觉兄长像特务,开会暗揭兄长嫌疑,兄弟立场陷入两难

- 信王太可怜根本没有机会太子殿下亲自给沈汐和泡脚两人圆房被墨玉和丫鬟吃瓜

- 孔雪儿首担大女主,《昭阳公主》开播谈挑战

- 也没人说跳这个能召唤出露思啊!慢动作转手卡点 微博VC计划

- 乐夏3女神乐队歌单大片 加一点色彩

热点乐趣

- 87671

- 67364

- 63699

- 56518

- 36962

- 31249

- 30817

- 22268

- 19679

- 18140