退休规划必看!工龄36年、39年、42年如何影响你的2025年后退休生活?

退休储备应与退休年龄相匹配 #生活技巧# #理财规划技巧# #退休储备#

首先要了解,养老金金额主要是由基础养老金以及个人账户养老金两者共同组成。

基本养老金由统筹养老金和个人账户养老金组成。根据《中华人民共和国社会保险法》第十五条,基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

养老金:基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。公式中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数。

个人账户养老金的计算方式为个人账户储存额除以计发月数。个人账户储存额包括个人缴纳的基本养老保险费、单位缴纳的基本养老保险费记入个人账户部分以及按社保利率计算的利息。

个人账户储存额:你在工作期间每月缴纳的养老保险金,以及它所产生的利息。

计发月数:这是一个假设值,表示你预计能领取养老金的时间。比如60岁退休的计发月数为139个月,而50岁退休的计发月数为195个月。这个值会根据相关法规和社会经济状况进行调整。

》快算算你的养老金够不够花,新社通app养老金计算器快速测算!

退休规划必看!工龄36年、39年、42年如何影响你的2025年后退休生活?

在社会保险薪资基准、缴费城市和退休年龄这三个条件都相同的情况下,总缴累计年数分别为36年、39年、42年时,未来退休时可以领多少钱一个月?

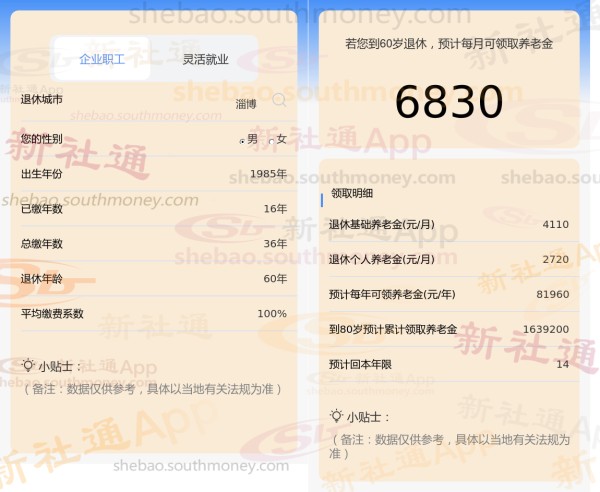

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计36年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计39年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计42年时,计算如下:

基础养老金的确定依据涵盖了个人累积的缴费年限、个人的薪资水平、当地职工的平均薪资、个人养老账户累积金额以及城镇人口的平均预期寿命等多个因素。各个缴费档次所对应的养老金待遇是有所区别的,企业职工每月所需缴纳的养老保险和医疗保险金额,都是依据社保的缴费基数以及缴费比例来定的。由于每个人的薪资水平不同,因此所选择的社保缴费档次也会有所差异,通常来说,每月的社保缴费档次越高,那么在退休后能够领取到的养老金数额也就越多。

网址:退休规划必看!工龄36年、39年、42年如何影响你的2025年后退休生活? https://klqsh.com/news/view/100073

相关内容

退休规划必看!工龄21年、26年、31年如何影响你的2025年后退休生活?退休后的幸福生活:如何规划认真休闲的晚年

老年人如何积极规划退休生活

中年人的退休规划:如何让退休生活更加充实和有意义

如何规划50岁后的退休生活?

2025年理财规划师考试试卷:退休生活规划与资产配置.docx

2024年最新退休政策:如何过一个快乐幸福的老年生活

从现在开始规划退休生活,30年后的你将会拥有什么?

若你还有5年左右退休,务必要做好这3方面规划,才能确保平稳退休

退休生活规划:2025新布局

随便看看

最新乐趣

- 陈都灵红毯碎花长裙 展现淡然自信魅力

- 贺繁星跟元宋遛狗,化精致妆容,亲爸:跟妖精似的

- 陈星旭:OMG你吓到我啦! 宋茜全是高难度动作

- 保姆每天疯狂虐待老人,怎料这天被老人儿媳发现 老有所依

- 在外面给足男人面子,他会还你百般宠爱!

- 父母跪求14小时,额头磕出了血,四姐拒捐肾,亲弟弟最终去世!

- 崔秀彬梯田乡村会馆首唱trot,从紧张到渐入佳境

- 胖子都是潜力股

- “赵露思直播提到了陈哲远,说他把wink演成了胃疼,很搞笑 ”

- 前面我没有笑,一句“绷住了”,太逗了!

热点乐趣

- 88672

- 71169

- 63820

- 58422

- 37822

- 31472

- 31359

- 22331

- 20730

- 18924