家庭财务风险管理:五招应对常见风险

保险规划,规避家庭财务风险 #生活技巧# #财务管理#

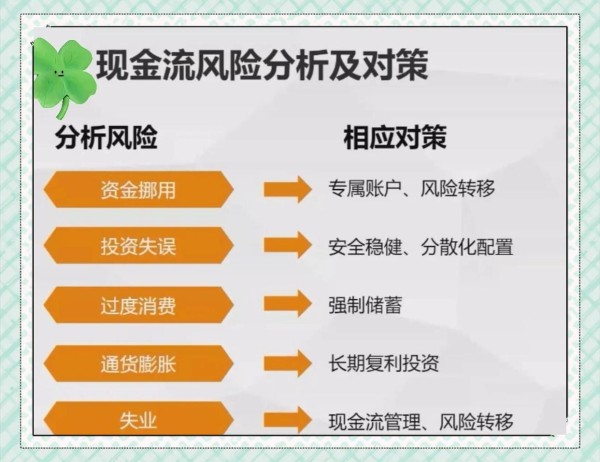

家庭财务风险管理:五招应对常见风险

家庭财务管理是一个复杂而重要的任务,面临着多种风险。以下是五种常见风险及其应对策略:

资金挪用风险

风险分析:家庭资金被不当使用或转移至非预定用途,导致原定财务目标无法实现。这可能是由于紧急情况、冲动消费或家庭成员间的沟通不畅等原因造成。

对策:

设立专属账户:为每个重要的财务目标(如子女教育、医疗储备、退休规划等)设立独立的银行账户或投资账户,专款专用。

风险转移:针对意外、疾病类风险,通过购买保障类保险实现风险转移,避免发生意外、疾病导致大额资金流失。

投资失误风险

风险分析:家庭在投资过程中因缺乏知识、判断失误或市场波动等原因导致的资金损失。

对策:

安全稳健:在选择投资产品时,应优先考虑安全性和稳健性,避免盲目追求高收益而忽视风险。可以通过研究市场、咨询专业人士或选择低风险的投资品种来降低投资风险。

分散化配置:将家庭资金分配到不同的投资品种和行业领域,以分散风险,以降低单一投资品种或行业对家庭财务的影响。

过度消费风险 ️

风险分析:家庭成员在消费过程中缺乏节制,导致支出超出收入范围。

对策:

强制储蓄:建立家庭预算制度,明确每月收支,并设定一定的储蓄比例。通过银行定期存款、基金定投、分期缴纳养老年金保费等方式进行强制储蓄,确保家庭有一定的财务储备以应对突发情况并对未来养老做储备。

通货膨胀风险

风险分析:由于物价普遍上涨导致家庭购买力下降的风险。随着时间的推移,货币的购买力会逐渐降低,从而影响家庭的生活水平和未来的财务规划。

对策:

长期复利投资:通过长期持有具有复利效应的投资品种(如股票、债券基金、储蓄险等),利用复利效应来抵御通货膨胀的影响。复利投资可以在长期内实现资产的增值和保值。

失业风险

风险分析:家庭成员因失业而失去收入来源的风险。

对策:

现金流管理:建立家庭紧急备用金制度,确保在失业等突发情况下有足够的现金流来应对家庭的基本支出。同时,合理规划家庭支出,减少不必要的浪费和支出。也可通过快反型年金实现现金流稳定持续。

风险转移:考虑购买失业保险或相关保险产品来转移失业风险。这些保险产品可以在家庭成员失业时提供一定的经济补偿和保障,减轻家庭的经济压力。

通过以上策略,可以有效应对家庭财务管理中的各种风险,确保家庭的财务安全和稳定。

网址:家庭财务风险管理:五招应对常见风险 https://klqsh.com/news/view/197574

相关内容

财务风险管理新手理财指南:如何实现财务自由和风险管理

家庭理财如何分配?50%稳健+30%增值+20%高风险?

家庭保险理财规划常识

风险理财措施

如何管理好家庭财务? 需注意4大危险信号

家庭财务规划全解析:从目标设定到风险控制的实用指南

家庭财务管理协议书.docx

如何做好家庭财务管理

什么是家庭财产保险?具体包含哪些保险类型,购买家财险的必要性

随便看看

最新乐趣

- 尖尖考倒数第三还很开心

- 脸上的一个脓包,无数蜘蛛孕育在里面

- 李昊与粉丝双向奔赴专属声音引共鸣

- 刘耀文宋亚轩同频共振演绎绝世枭雄

- 小沈阳 这次是真收官了 莫名有点感动啊!羡慕郑州的朋友们

- 冉莹颖:她用一辈子证明自己“配得上”,却忘了问一句“值不值得”

- 这个视频怎么没有退出键

- 邹市明2亿躺平吃利息,被老婆骂去奋斗,结果奋斗到卖房租房

- 欧美颜值天花板

- 汤和放纵手下进攻皇宫

热点乐趣

- 86484

- 63293

- 61238

- 53784

- 35072

- 31123

- 29741

- 22213

- 18430

- 16926