【光大海外】猫眼娱乐(1896.HK)2024年业绩前瞻 【特别提示】本订阅号中所涉及的证券研究信息,均取自于 光大证券 已正式外发研究报告,由光大证券海外研究团队(TMT/消费...

利用各大证券公司官网的研报库,获取行业研究报告。 #生活技巧# #个人理财技巧# #金融资讯获取#

【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《24年业绩预期承压,看好25年春节档票房表现——猫眼娱乐(1896.HK)2024年业绩前瞻》

报告发布日期:2025年1月10日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:杨朋沛(执业证书编号:S0930524070002)

要点

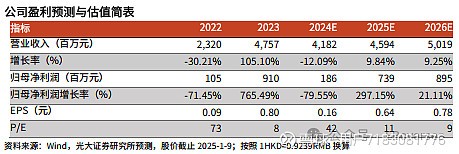

2024年业绩前瞻:1)我们预计公司24年营收为41.8亿元人民币,同比下降12%,下滑主要系24年中国电影市场票房同比下滑,公司部分投资影片票房表现不及预期所致。2)我们预计公司实现归母净利润1.9亿元,同比下降80%,主要系24H2公司参与投资/主发影片《解密》、《危机航线》亏损所致。

我们预计公司在线娱乐票务收入为19.4亿元,同比下降14.0%。

1)根据国家电影局,24年中国电影票房425亿元,同比减少22.7%,24年中国电影市场呈现高开低走的趋势,元旦档、春节档、五一档票房数据均已追平或超过2019年水平,但暑期档、十一档等重要档期票房数据却不及预期。公司在线娱乐票务收入包含电影票务及演出票务,得益于演出票务业务发展,我们预计24年公司在线娱乐票务收入下降14%,小于中国电影市场票房22.7%的下滑幅度。

2)演出业务方面,据灯塔数据显示,到2024年7月底,全国演出市场票房已经超过了2023年的总和;其中,演唱会和音乐节的收入占比超过了90%。公司大力推进头部演艺合作,服务包括张学友、刘德华、周杰伦在内多位艺人,24H1演唱会、音乐节GMV同比增长约3倍,本地演出覆盖率超95%,我们预计24年演出票务收入占比在线娱乐票务收入接近20%。

我们预计娱乐内容服务收入为20.1亿元,同比下降12.7%,上下半年基本持平。24H2公司参与电影项目数量相比H1更多,一定程度上抵消了公司参与投资/主发影片《解密》、《危机航线》票房表现不及预期的负面影响。24年公司主发影片35部,25年主发数量有望进一步提升至40部+。单部影片票房预测不确定性较高,建议关注公司储备影片的票房表现:1)25年春节档关注《唐探1900》,春节档《唐探3》首日超10亿的开画印证了国民级热度,《唐人街探案》的网剧给唐探IP维持了一定的热度;《唐探1900》全明星阵容叠加喜剧属性,有望刺激合家欢观影需求。2)此外关注25年有望上映的影片,例如《酱园弄》《长安的荔枝》《得闲谨制》《人鱼》《水饺皇后》等。

我们预计24年公司毛利率达40.3%。24H1公司毛利率为53.3%,下半年毛利率预计为26.4%,毛利率承压主要系《解密》等影片带来内容制作成本高企,同时宣发成本有所增加所致。费用方面,公司依旧严格控制管理费用、销售费用。

盈利预测、估值与评级:公司作为电影票务龙头,业务和电影市场表现强相关。考虑24年影视票房有所下滑,基于对未来影视大盘的保守预测,小幅下调24-26年营收预测至42/46/50亿元(较上次预测-8%/-6%/-2%);考虑24H2公司参与部分电影制作成本&宣发费用较高,以及部分主控影片表现不及预期,我们下调24年归母净利润预测至1.9亿元(较上次预测-68%);考虑后续储备电影表现还需观察,维持25-26年归母净利润预测。考虑公司在票务业务的龙头地位,以及较强的选片能力,维持“买入”评级。

风险提示:参与影片票房不及预期,观影需求不达预期,市场竞争加剧风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

网址:【光大海外】猫眼娱乐(1896.HK)2024年业绩前瞻 【特别提示】本订阅号中所涉及的证券研究信息,均取自于 光大证券 已正式外发研究报告,由光大证券海外研究团队(TMT/消费... https://klqsh.com/news/view/229325

相关内容

【海通策略】证券研究路上陪伴的书籍(荀玉根) 本公众订阅号为海通证券研究所策略研究方向运营的唯一官方订阅号,唯一发布信息的平台。 重要提示:《证券期货投资者适当性管理...福州华林路证券营业部

开源证券:积极关注电影春节档影片定档,前瞻布局电影板块

证券日报网

2025券商新客理财全解析:广发、国元、国泰海通、中金、东北五大证券保本固收攻略!

邀您看报告:猫眼娱乐: 24年业绩前瞻:24年业绩或承压,看好大盘复苏助推业绩向好

猫眼娱乐24年业绩前瞻:24年业绩或承压 看好大盘复苏助推业绩向好

“为快乐买单的意愿没有天花板”!未来看好两大方向,基金经理最新研判来了 编者按: 当前资本市场正经历前所未有的变革与挑战,如何借助专业投研力量优化资产配置,成为投资者迫切关注的核心命题。与此同...

“为快乐买单的意愿没有天花板”!未来看好两大方向 基金经理最新研判来了

中山大学发表研究称,小学生增加户外活动益处多

随便看看

最新乐趣

- 李沁用角色说话,她的演技从不被定义

- 从巅峰到沉寂,楚原完整经历香港电影起落

- 刺史寄予舍利子,大师说他贪念太深,不给他珠子

- 一定要这么虐我吗?大梦归离 七夜雪 微博VC计划

- 若曦折腾了一大顿得到了0个东西

- 泳之 吃之 蹈之 喝之

- 甄嬛受宠,碎玉轩和甄家都迎来了高光时刻!

- 见到姐姐是最幸福的事情!

- 黄牛:赵露思,也就你能让我熬夜背题了!哈哈哈演唱会 微博VC计划

- zyr周益如 zyr如果有益天 ★你對我来説就是宇宙!!☆

热点乐趣

- 87784

- 67575

- 63704

- 56664

- 36982

- 31252

- 30853

- 22270

- 19707

- 18199