一文搞定家庭7类保单配置

家庭健身乐趣7:设置家庭健身日,全家人一起动起来 #生活乐趣# #日常生活乐趣# #健身运动乐趣# #家庭健身乐趣#

保险到底有多少种类?我们到底需要买些什么保险?

掌握买保险的正确姿势,其实从《我的个人使用手册》、《我的服务流程说明》这两篇文章可以窥见,一个相对靠谱的保障配置是怎么样的。

家庭保险配置方案需要根据不同阶段、不同家庭类型、资金储备情况、健康情况、家庭成员年龄结构等情况,

来进行合理规划,在《我的服务流程说明》里讲得非常详细。结合之前分享的《一文看懂保险配置5大原则》,

今天咱们来唠唠家庭必备的7类保单。

一般来说,一个家庭需要7类保单来抵御各种风险,而不同家庭成员的保单配置选择也是有所差别的。

第1类保单:

意外险(抵御突发风险)

小意外报销医疗费用,大意外保身故或伤残。

是唯一可根据伤残等级赔付的险种,解决意外医疗报销、意外身故/全残等收入损失问题。

风险无处不在,100万保额每年只需几百元,小投入、大保障。

第2类保单:

医疗险(补充医保空缺)

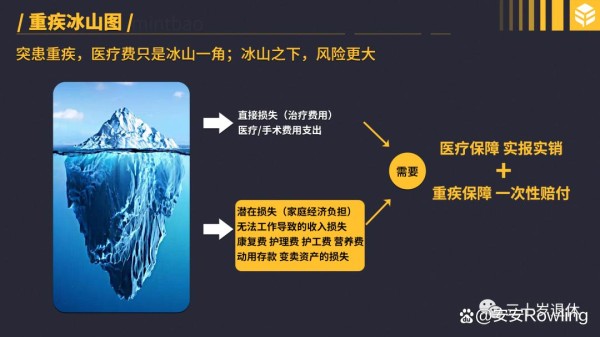

商业医疗险是人身基础保障之一,赔付责任内的门诊住院等医疗费用,可减轻医疗支出压力,是医保的重要补充。

商业医疗险具备更好的灵活度、更高的额度和更大的报销范围,让高额医疗开支不再可怕,是防止家庭“因病返贫”的有力工具。

目前配置的主要是住院医疗保险,以百万医疗险为主。主要解决疾病住院费用问题,目的是为了补充社保报销的不足,尽量选择可以报销自费药,提高报销比例。

这个险种对健康要求最严格,核保最严,交1年保1年,是事后报销型,根据实际花费来。

主要有小额医疗、百万医疗、中端医疗和高端医疗,可根据自己对医疗资源和服务品质的需求来对应配置。

第3类保单:

重疾险(收入损失补偿)

作为保额通常为3-5倍年收入的给付型保险,可多份投保,确诊或符合相应条件即可获得赔付。

赔付的钱,可用来报销相应的医疗费用,也可覆盖因病失去的工作收入以及后续的保养康复费用,是转移风险、获得保障的必要选择。

通常越早买,越便宜、越好买。具体配置额度,可根据家庭经济责任的不同来进行合理分配。

第4类保单:

定期寿险(保卫家庭支柱)

主要是为了防范家庭顶梁柱身故,家庭收入中断,造成家庭成员生活质量下降,面临家人的生活支出、子女教育、

老人赡养、房贷车贷等问题的风险。通俗点来说,就是确保家庭经济支柱「站起来是印钞机,倒下去是人民币」。

这个配置也是爱与责任感的体现,防止极端风险发生之后整个家庭失控崩盘。

……

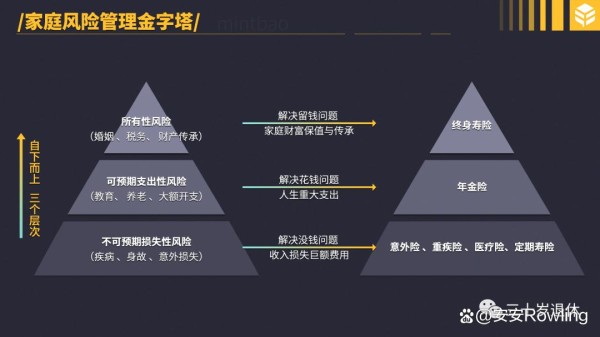

前面1-4类保单,

是基础保障配置,保住赚钱的人。

后面5-7类保单,

是理财保障配置,保住赚到的钱。

当基础保障到位后,就是要不断的增加自己的被动收入,让自己可以提前安排自己喜欢的事情,不为长期现金流担忧,

这部分的钱主要是为未来5-10年后甚至更加长远的未来安排做准备。储蓄险的功能主要是解决家庭未来长期现金流的问题,包括教育储备、养老储备等。

第5类保单:

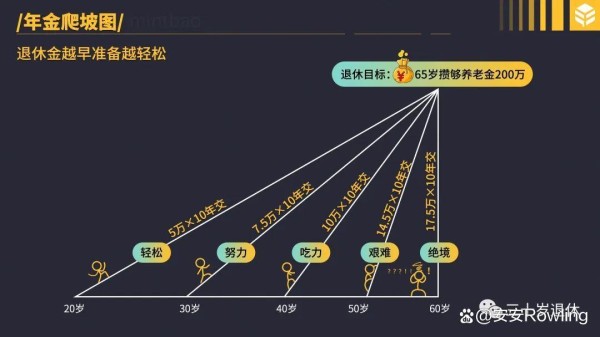

养老金(确保有钱养老)

随着老龄化和少子化加剧,提前做好养老规划将是我们每个人的必修课。

提前科学储备,既可以减轻子女的养老负担,又可以抵御一部分通货膨胀。 我们都需要为晚年提供稳定可靠的生活来源,

第6类保单:

教育金(孩子未来早规划)

给孩子的未来一个确定性,是为人父母可以努力做到的。

通过教育金的强制储蓄、专款专用,不仅可以让孩子未来的教育在财务上有保障,也能让孩子

更早懂得规划与配置,懂得钱的用途,是财商方面的教育与训练。

另一方面来看,早做规划,将部分资产巩固在孩子名下,也不受婚变或继承等问题影响,可以加固孩子

未来的确定性和稳定感,让孩子有足够的安全感长大成人。

第7类保单:

资产传承(确保代代有钱)

辛苦一辈子积攒下来的财富,如何安全传承?国际上公认相对安全简单的财富传承工具就是保险了,通过指定受益人可以避免资产纠葛等法律纠纷。

分红理财险、终身寿险等,都是可以考虑的财富传承方式,有特殊需求的还可以对接保险金信托。

谢谢看到这里的你。

愿我们都能更好地拥抱不确定性。

举报/反馈

网址:一文搞定家庭7类保单配置 https://klqsh.com/news/view/239473

相关内容

独家!7个家庭保险配置方案,照着买超划算!一文读懂!如何合理配置家庭保险

家庭商业保险配置全攻略

家庭保险配置指南:4天读懂保险

保险小白必看:家庭保险配置全攻略

家庭保险配置方案

家庭保险配置全攻略

家庭保险如何配置

如何正确配置家庭保险呢?

家庭保险怎么购买?内附家庭保险配置一览表,照着买不踩坑!

随便看看

最新乐趣

- 顾九思上班才一天,同僚就忍不住要给他套麻袋,实惨!

- 电影倒数说爱你

- 成年人在父母男友处未吃的苦,在外全体验了

- 小罗伯特唐尼出演复联5原因,漫威迷过大年,就指着期待这电影活了!

- 迪丽热巴张碧晨等晚宴怼脸生图,状态出众

- 跨越万水千山只为再见到你,一只鹦鹉的回家之路, 《鹦鹉爱说笑》

- 《虎口脱险》经典名场面,指挥家油漆匠浴室接头唱鸳鸯茶对错暗号

- 任嘉伦新剧无忧渡佳偶天成,周大生全球品牌代言人

- 《喜盈门》经典高分电影,永远不会过时

- 小51的爱永远拿得出手

热点乐趣

- 88611

- 70186

- 63794

- 58275

- 37652

- 31319

- 31284

- 22316

- 20481

- 18741