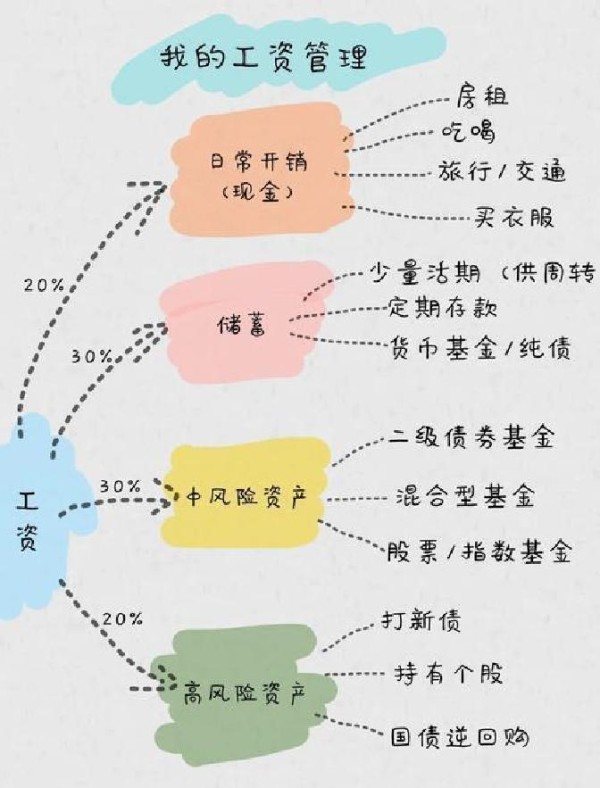

个人收入差异下的532理财法则实用指南

《7个步骤教你成为财富自由人》:实用的个人理财指南 #生活技巧# #个人理财技巧# #理财经经书籍#

理财比例只是工具,核心在于它能跟着你变

很多人学理财时,先记住各种比例法则,比如532法则,然后试着套在自己身上,结果发现比例守住了,生活却更难过了,其实问题不在法则,而在于你把它当成了死规矩。

如果你细看这个规则,它的价值从来不在数字本身,而在灵活性,这意味着比例只是一个参考,关键在于它能随着你的收入、阶段和目标去变化,所以真正让理财变有效的,不是记住“532”,而是知道什么时候该打破它。

当收入偏低时,必要开支会吞掉大部分,比如房租、水电、交通,这时候支出可能占到六成甚至七成,如果你硬把储蓄定在两成,很可能就得靠透支过日,压力会更大,所以应该先保证基本生活,再保留一个小额储蓄比例,哪怕只是10%,也要坚持先存后花,这样才能慢慢养成积累的习惯,这种阶段,重点是让储蓄变成一种动作,而不是一个数字。

收入开始增长后,你可以把比例调回接近标准,比如必要支出降到一半,弹性消费三成,储蓄两成,这个阶段的关键,是建立应急金,它能帮你应对失业或医疗等突发情况,一般储备额度在三到六个月的必要开支之间,等这些基础安全网建立好后,再把储蓄投向不同类型的资产,去让钱主动工作。

当收入再进一步,比例的变化会更明显,支出占比可以压到四成,储蓄提升到三成甚至四成,这时候已经不只是积累,而是要让多元化发挥作用,可以是基金、定存,也可以是其他风险等级的投资组合,你会发现钱不再只是被存起来,而是带着收益增长,你的主动管理能力会成为财富扩大速度的决定因素。

生活不是直线,有时候会遇到大的支出节点,比如买房或者育儿,这些时期的理财重点会瞬间转向储蓄集中,你可能需要半年到一年的特殊比例,比如储蓄拉到五成,消费压到两成,这种做法看似激进,但它是一种短期防御,等目标完成,再回到常规比例。

这种动态调整的理念,其实不是理财领域独有,很多职业训练也有类似模式,比如运动员在赛季前的训练比例是不同的,休赛期又是另外一套结构,他们不是机械地按同一个配表吃饭或训练,而是根据比赛节奏去调配,这也是为什么用同样的工具,不同人能跑出不同成绩。

长期的财富管理也有一个周期,要意识到经济环境和家庭结构的变化是不可避免的,所以每隔一段时间,比如每季度,做一次复盘是必要的,你会看到必要开支的细微变化,也会察觉自己消费和投资习惯的偏移,然后把比例重新拉回到最适合当前的状态。

不同国家的数据也能提供参考,有些经济体的居民储蓄率一直很高,比如德国,而另一些国家储蓄率较低但投资比例高,比如美国,这些差异与文化、福利体系和金融环境有关,说明比例的适配和环境密切相关,用别人的比例照搬到自己身上,很可能会失效。

在主流观念里,很多人以为理财就是靠严格规则守纪律,但这其实忽略了一个隐性成本,就是你为了守住比例牺牲了适应性,这种成本不会立刻显现,却会让财务计划在特殊时期变得僵硬,这也是很多人坚持一套法则多年,却发现效果平平的原因。

所以我更倾向于把比例法则看成一个“起点”,它给你一个可量化的框架,但最终的进化,是让这个框架在你的实际生活中不断调整,直到它变得和你的节奏一致,当比例不再是一个强制指标,而是一个随时能响应你的工具,它才开始真正发挥作用。

这一点其实很像健康管理,营养师会根据你的年龄、体质和生活习惯去调整饮食方案,不会强迫你永远每天吃完全一样的食谱,理财的比例分配也是同样的逻辑,它需要跟随你的状态,去做阶段性调整,这样它才能像健康计划那样,帮你完成长期的目标。

当你理解了这个灵活核心,你会发现,无论收入多少,你的理财策略都有能优化的空间,你不会再困在一个固定比例的表里,而是能根据生活做出反应,也能在任何阶段把财务推向下一个层次,比例法则的价值,也正是在这一点上被彻底释放。

举报/反馈

网址:个人收入差异下的532理财法则实用指南 https://klqsh.com/news/view/320139

相关内容

如何个人理财:从零开始的实用指南从零开始的个人理财指南:30条实用技巧

理财有道:个人理财的实用指南

个人理财规划实务操作指南.docx

家庭理财方法实用指南,快来看看

聪明理财的10个法则:打造财务自由的终极指南

挖财猫个人理财指南:实用技巧助你高效管理财富

2025年个人理财指南:普通人如何稳扎稳打管好钱袋子

穷人理财的智慧:从基础到实践的理财指南

个人如何理财?从入门到精通的实用指南

随便看看

最新乐趣

- 《雀骨》侯明昊艾米 谢嘉鱼为嫁逃婚,不料遇上未婚夫,气不过她直接贴脸开大

- 金豆子一心求死激怒大侄子,朱瞻基被坑惨了

- 看破帝王权谋的金豆子,执意把女儿给于谦当媳妇

- 丞磊 与晋长安追剧团

- 无论选择什么路,大院永远是退路

- 甄嬛传 ,结果人家直接在果郡王宅子里了,羡慕!北大承泽园竟然是果郡王的

- 刘嘉玲坦言多次想“摆烂”放弃梁朝伟

- 1979年,28岁的狄波拉嫁给了谢贤,婚礼相当隆重!

- 张柏芝赢麻了,谢贤的大部分遗产给两个孙子

- 香港知名女星染金发将复出,抗抑郁症三年,去年遗憾错过《歌手》

热点乐趣

- 87320

- 66322

- 63377

- 55713

- 36689

- 31212

- 30577

- 22252

- 19379

- 17899