理财就是理生活,理财就是理人生

理财就是合理规划个人财务,实现财富增值。 #生活知识# #生活理念# #理财生活理念#

在接触保险之前我的理财观里只有余额宝,2013年余额宝刚出来时,我是有钱就放进去,年化收益率6%以上,相对银行存款不仅存取灵活,且收益高,每天看着账户里增长的一点点收益很是开心。

7年时间,余额宝收益率一路断崖式下滑,今年创下首次跌破2%的新低,1万元1天利息不到6毛。幡然醒悟,这样的理财方式跑不过物价,怕是最后猪肉都吃不上嘴了。大道理都懂,小操作真的很难啊,我这个金融小白说理财怕是会被打,不误人子弟,边学边操作的路上碰上业界大咖脍炙人口、赞不绝口的标准普尔家庭资产配置策略,我觉得可以先从思路上打通财务和生活的“任督二脉”,让钱围着需求转,真正进入理财就是理生活的状态。

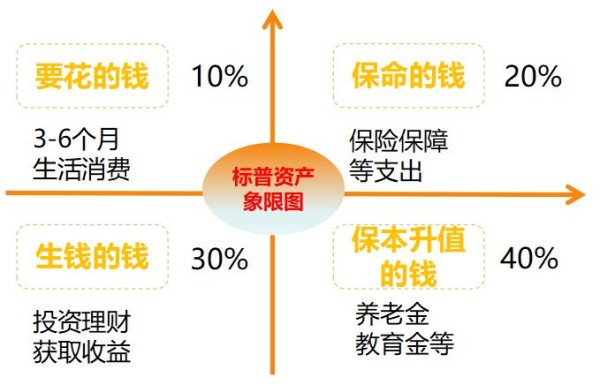

标准普尔家庭资产象限图,简称标普资产象限图,是美国一家金融分析机构“标准普尔公司(Standard & Poor's)”,调研全球十万个30年家庭资产一直稳健增长的家庭,深入分析总结他们的家庭理财方式,最终提炼出的成功理财的寻宝“地图”。

标普家庭资产象限图根据资金用途把家庭资产分成4个账户,各个账户作用不同,所以资金的投资渠道也各不相同。分别为要花的钱、保命的钱、生钱的钱和保本升值的钱,四类资产的占比分别为10%、20%、30%和40%。

01

要花的钱

这个账户里放的是我们全部的活期资产,属于现金账户,比如银行卡上活期存款、余额宝这类货币基金等,衣食住行乐的日常生活费开销从这个账户支出,大概要储备3-6个月的生活费才算充足,这样即使出现开支意外增大或者收入突然停止的情况,也可以保证正常生活短期不受影响。

如果这个账户资产不足,建议先强制储蓄或卖掉一些其他类型理财产品,例如眼前这次疫情的教训,连续不上班,我们的钱够3-6个月基本生活吗?

如果这个账户资产太多,不妨往其他账户挪一挪,让钱产生更大的价值。

02

保命的钱

这个账户主要是用于保险保障的开支,属于杠杆账户,目的是转移我们无法承受的风险,财务安全一定是优先于财务增长的,比起投资,更应该先保障好做投资赚钱的人。保障好人就是配置好商业保险。心里的955到无奈的996,只要你干不死就往死里干的业绩指标,年纪轻轻的少男少女们从原来的“初老”被逼到“中年”,你的保温杯里不得不泡着枸杞。成年人打开体检报告所需要的勇气,绝对比读书时打开成绩单的还要大。所以不要再说你身体很健康,不需要商业保险了。保险一般占家庭资产的20%为宜,主要的存在形式是意外险、医疗险、重疾险、定期寿险等保障类保险,避免陷入一病回到解放前。

很多人在这个账户的投入不足,或者是杠杆太低,本来应该配置保障型保险却配置了理财型保险。

03

生钱的钱

这个账户放用于投资理财的钱,属于投资账户,用有风险的投资创造高回报,通过最擅长的方式为家庭赚钱,包括房产、股票、基金等,投资都是有风险的,追求高投资高回报的同时也面临着高风险。这个账户的合理占比很重要,赚得起也要亏得起,但亏损不能对家庭有致命性的打击。所以,一般控制在家庭财产的30%左右,那些卖房炒股、贷款赌球等案例,就是没有控制好这个账户的投资比例。不懂不投,不知道的风险才是最大的风险,所以投资前务必学习且选择自己擅长方向。

04

保本的钱

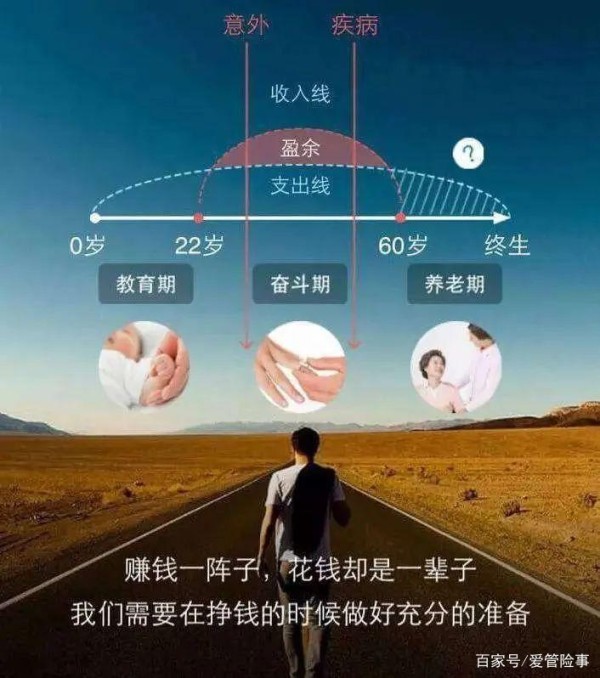

这个账户主要是为家庭的刚性支出储备现金流,我们知道人生的草帽图,赚钱在一段时间,花钱却是一辈子,我们要在有限的时间赚够一辈子要用的钱。所以,孩子的教育金、婚嫁金、自己的养老金等,到了一定阶段就肯定要支出,所以要提前规划好。这个账户为保本升值的钱,不但要保证本金不能有任何损失,还要抵御通货膨胀的侵蚀。最关键的是不能有损失,而且有长期稳定的收益。

因为每个家庭结构不同、资金状况不同,收入情况不同,消费习惯更不同,标准普尔象限图最大的意义是给了我们一个资产配置的原则,核心是均衡性,在保证家庭资产在损失风险最小的情况下,追求资产的保值增值。

没有放之四海而皆准的法则,标准普尔象限图的存在有着参考借鉴的意义,千万不要生搬硬套。理财的目的,就是保证我们能有足够的现金流保障我们的生存和生活。要达到这个目标,我们不能“把鸡蛋都放在一个篮子”里面,要四个账户均衡配置,有消费、有保险、有投资、有保值。

学习后,是不是你的理财里不再只有余额宝了?

网址:理财就是理生活,理财就是理人生 https://klqsh.com/news/view/58955

相关内容

理财就是理生活理财就是理人生!

财富自由|你真理解理财吗?其实理财就是理生活!

理财,就是理人生

理财就是理生活:90后的财务规划心得

诸葛理财:理财就是让你的生活更从容 让生活变得更好

理财≠投资,怎样理好财,理好生活?

什么是理财为什么要学理财

理财是一种生活方式

理财的真正目的是让生活更美好

随便看看

最新乐趣

- 存了好久库存都没发,鹿晗出发贵阳音乐节 演唱会顺利呀

- 真正爱你的人,眼里真的 全是你!

- 这部电影争议挺多的

- 永远被明意和章台的情谊感动

- 甄嬛看妹夫,越看越满意

- 我满眼都是你,可你满眼都是她

- “半句诗”中藏千古 “唐魂宋魄”照山河

- 赵露思称优质剧本需等待

- 顾太太瞧不起顾里 嫌她配不上自己儿子,贵圈真乱!

- 宋茜今日红毯状态,黑白鱼尾裙气质出众

热点乐趣

- 87607

- 67101

- 63682

- 56414

- 36912

- 31246

- 30790

- 22265

- 19622

- 18087