2025年家庭保险配置终极攻略|附避坑指南

策略十:考虑购买终身年金保险作为补充收入 #生活知识# #生活指南# #理财建议# #退休储备策略#

90% 的人可能因为信息不对称而买贵了保险,甚至不清楚自己购买的保险具体保障什么。为了避免更多人吃亏,专家强调,家庭投保应严格遵循 “先保创收主力,后保非劳动成员” 的梯次配置策略。本文将系统性地解析保险的正确购买思路,帮助大家做出明智决策。

专家强调,家庭投保应严格遵循 “先保创收主力,后保非劳动成员” 的梯次配置策略。

核心要点:

重点保障家庭经济支柱:参照世界银行建议,家庭年缴保费应控制在税后收入的 8%-12%,其中 70% 应用于保障家庭主要收入来源。以双职工家庭为例,夫妻双方应优先配置足额寿险、重疾险,保额建议不低于个人年收入的 5 倍。

老人儿童侧重医疗保障:60 岁以上老年人应重点配置老年意外险、防癌医疗险,儿童则需关注涵盖疫苗接种、先天性疾病等特殊保障的专属医疗险。

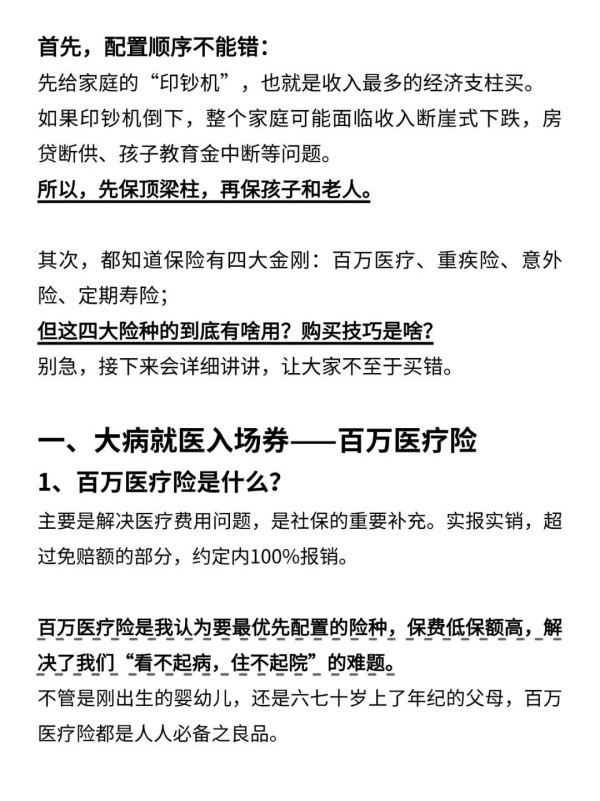

先给谁买?

先保大人,再保老人小孩

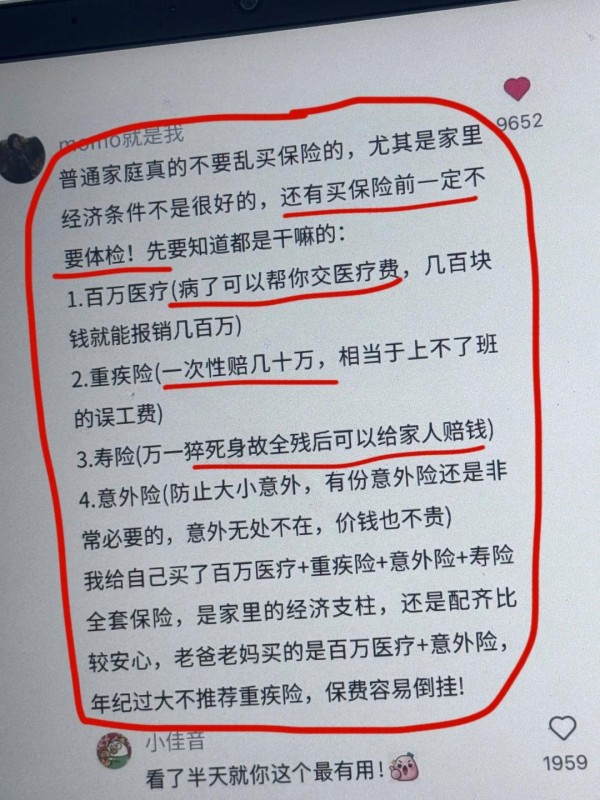

先给家庭中贡献经济收入最多的印钞机买,如果印钞机倒下,整个家庭可能面临收入断崖式下跌,房贷断供、孩子教育金中断等问题。

怎么买?

1️⃣大病就医入场券——百万医疗险(必配!)

主要是解决医疗费用问题,是社保的重要补充。实报实销,超过免赔额的部分,保险责任范围内100%报销

挑选要点:

1)四大基础保障缺一不可

① 特殊门诊②住院医疗

③ 门诊手术④住院前后门急诊

2)优先选保证续保20年的

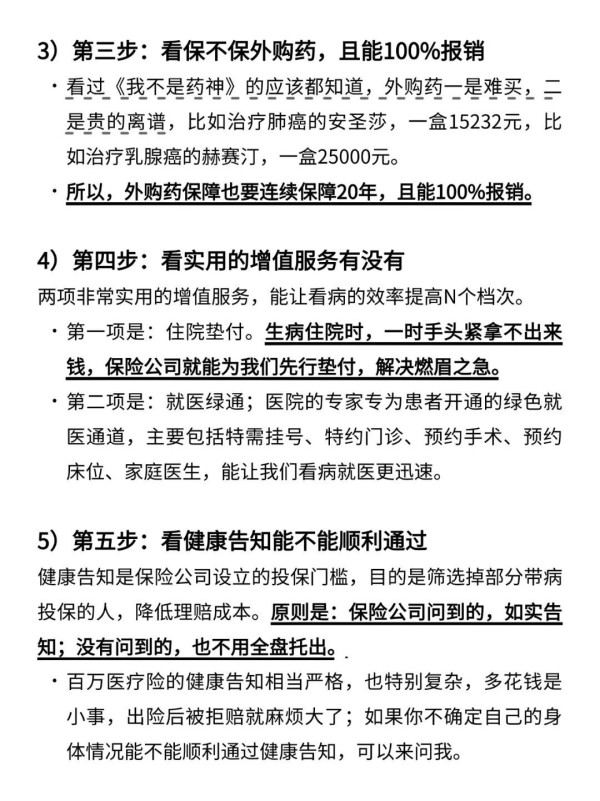

3)选保外购药,且能100%报销

4)选含实用增值服务 的,住院垫付、就医绿通等

5)健康告知是否宽松

2️⃣大病补贴券——重疾险(核心!)

发生了合同约定的一些重大疾病病,比如癌症、脑溢血、心肌梗塞等,保险公司直接赔付一笔钱,买50万保额赔50万

挑选技巧:

1)先确定预算,再确定保额和保障期

一般重疾险的保额建议30万起步,50万标配

预算有限的情况下,可以保30年或到70岁来提高保额。

2)选择保障责任

三项必选责任,主要比较这2点:

高发病种是否保的全 、赔付比例是否赔的多——重疾100%、中症60%、轻症30%

按需选择可选责任:

想要多赔钱,就选疾病关爱金;如果家族有癌症病史 看重癌症保障,就选癌症多次赔;如果经常抽烟喝酒、生活规律较差的,就选心脑血管疾病多次赔

3)看性价比,相同条件下越便宜越好。

避坑:不买“返还型重疾险”

3️⃣百元级必备——意外险(人手一份!)

意外险不管是因意外导致的受伤住院,还是身故残疾都能赔付,大到交通事故,小到猫爪狗咬、摔伤磕伤烫伤等。

挑选技巧:

1)看职业符不符合要求

2)看保障好不好

一要看能不能不限社保报销;二要看能不能100%赔付; 三要看能不能0免赔;996打工人一定要选带猝死责任的。

3)避坑重点:

报销规则:

✅ 0免赔 ✅ 100%报销 ✅ 含社保外费用(如骨折进口钢钉)。

特殊责任:

996打工人:选含猝死责任。

高风险职业:快递员、电工等需选高危职业专属意外险。

免责条款:

❌ 不赔“高空作业意外”(如未戴安全绳的装修工人)

❌ 部分产品限制医院(如仅公立二级以上)。

避坑口诀:不买“长期意外险”(价格贵3倍,保障无优势)!

保险行业良莠不齐,大家买前一定要做足功课!

保险不是越贵越好,适合自己的才是最好的。希望大家都能买到性价比高、保障全面的保险产品!

保险顾问私下透露:买贵保险的人,100% 踩了这三个坑!

干了保险行业这么多年,我帮 300 多个家庭做过保单整理,发现 80% 的人踩了三个坑:保错顺序、保额不足、保障不全。上周有个客户哭着说,她老公脑溢血倒下,家里买的保险只赔了 10 万,房贷差点断供。其实只要花半小时搞懂底层逻辑,就能避开这些血泪教训。

真正靠谱的保险规划要做到四步走:

✅ 大病入场券:选 20 年保证续保的医疗险,外购药 100% 报销,住院垫付不用借钱

✅ 收入保护伞:重疾保额至少覆盖 3-5 年收入,癌症多次赔 + 心脑血管专项保障

✅ 风险防火墙:选 0 免赔的意外险,996 打工人一定要带猝死责任

✅ 服务闭环链:从三甲绿通到康复护理,医疗资源和服务缺一不可

注意事项

健康告知:如实告知健康状况,避免理赔纠纷

条款解读:重点关注免责条款和保障范围

做好规划,避免盲目跟风

在购买保险时,要做好规划,明确自己的保险需求和目标。不要盲目跟风购买一些热门的保险产品,要根据自己的实际情况进行选择。可以咨询专业的保险顾问,制定适合自己的保险方案。

分散投资,降低风险

不要把所有的保险需求都集中在一家保险公司或一种保险产品上。可以选择不同的保险公司和不同类型的保险产品进行分散投资,降低风险。比如,可以同时购买重疾险、医疗险和意外险,以提供更全面的保障。

是家庭财务的“安全锁”,买对不买贵!记住两大原则——保额足、条款实,避开“返还、捆绑、分红”陷阱,每年花1小时检视保单,才能真正用保险守住钱袋子!

如果你也纠结怎么搭配方案,留言【年龄 + 健康情况】,送你一份《家庭保障自查清单》。记住,保险不是消费,是给未来的人生托底 ——钱要花在刀刃上,爱要留给值得的人。

#夏季图文激励计划#

网址:2025年家庭保险配置终极攻略|附避坑指南 https://klqsh.com/news/view/78916

相关内容

家庭保险配置全攻略保险小白必看:家庭保险配置全攻略

家庭保险全攻略:买对不买贵

家庭保险配置指南:4天读懂保险

家庭财产保险投保全攻略:避开这8大误区,省心又省钱!

2024年家庭保险全攻略:宝妈必看

家庭保险全攻略:五大险种详解

家庭保险配置方案要考虑哪些方面?家庭保险投保攻略来了!

家庭保险配置指南:为幸福家庭筑牢坚实保障之墙

家庭支柱保险指南:四大必备保障

随便看看

最新乐趣

- 父母收养个老鼠,当成亲生儿子,它在家里却不受待见! 冒险片

- 日本丈夫和小娘惹的爱情虽短暂 但却坚定美满

- 唐山大地震:那些藏在小事里的重男轻女,从来都不是迫不得已

- 艾玛·沃特森人设风波不断,童话滤镜悄然碎裂

- 余莺儿骄纵至极,令太监徒手剥核桃致流血

- 真老歌在侵袭啊

- 置身事外才能感受更多吧!

- 甄嬛看透华妃与年家,爬得越高摔得越惨

- 弗雷迪的新合同宣布后收到了很多爱意

- 原来王濛来浪姐是因为喝多了答应的,哈哈哈,濛主好可爱

热点乐趣

- 87609

- 67118

- 63683

- 56414

- 36914

- 31246

- 30793

- 22265

- 19622

- 18089