家庭月入2万元,如何科学做好财务规划更稳妥

如何进行家庭财务规划 #生活技巧# #理财规划技巧# #财经资讯#

一家人每个月挣两万元,要怎么规划钱,才能既能保证生活过得舒坦,也能让未来的日子更有保障?这个问题看似简单,其实背后藏着不少学问。很多家庭收入不算低,但总觉得钱不够花,存不下钱。原因是什么?无非就是没有规划好。

今天我们就来聊聊,一个月净收入两万块钱的家庭,怎么把手里的钱用得更聪明,让生活越来越有底气。

先说重点,这样的家庭,最重要的不是挣多少钱,而是怎么花和怎么存。花乱了套,挣再多都不够花;但规划得当,日子就会越过越稳当。这篇文章会从家庭财务现状、目标设定、资金管理、负债优化几个方面来解读,帮你把钱用好。

首先,看看你家每个月的收支状况。可以记三个月的账,用手机上的记账软件也行,把每一笔花销都记清楚。你会发现,钱都用在哪儿了。比如房贷、房租、水电、吃饭这些必要开销占多少?娱乐、旅游这些可选支出又占了多少?

如果发现每个月花得太多,储蓄率连20%都没达到,那就要调整消费习惯了。每个月最少得存下4000-6000块钱,才算给未来留了条“后路”。

接下来,设定几个家庭财务目标,分成短期、中期和长期。短期目标,比如在1-3年内存够应急的钱,或者还清高利息的债务。中期目标,比如3-5年内存购房首付的钱,或者攒子女的教育费用。长期目标就更远了,像养老金、资产增值这些,起码是五年以上的规划。目标清晰了,钱花在哪儿就更有方向感。

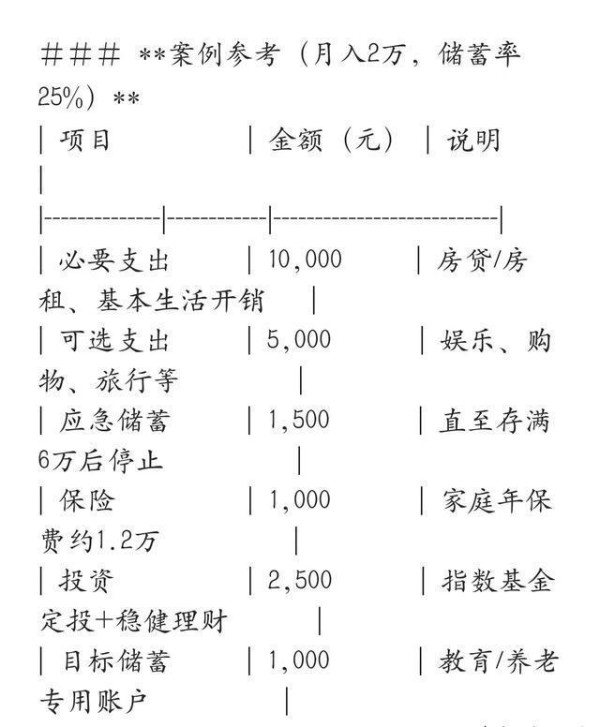

第二步,把钱分门别类存放,专款专用。可以开几个账户,每个账户放不同用途的钱,别混在一起用。比如:

应急账户

:这是家里的“救命钱”,要存够3-6个月的生活费,大概3-6万,具体看你家每个月的支出情况。这笔钱随时用得上,流动性特别重要,可以放在货币基金、银行T+0理财产品里,既安全又能随时支取。

保障账户

:用来买保险。一家人一年收入的5%-10%拿来配置医疗险、重疾险、意外险,甚至一些定期寿险都可以。但记住,买保险是为了保障,不要买那些“理财型保险”,选消费型的,便宜又实用。

投资账户

:这笔钱是为了让资产增值。投资风险要根据家庭情况决定,保守点的,可以多买债券基金、银行理财;平衡一点的,可以多投指数基金;激进一些的,可以多买股票或黄金。如果不懂投资,也可以试试每个月拿2000-3000块做定投,选沪深300、中证500这样的指数基金,长期来看收益还不错。

目标账户

:有明确用途的钱,比如子女教育金、养老金。每月定投1000块到指数基金,或者开个人养老金账户,这些都可以实现未来的目标。

除此之外,看看家里的负债情况。如果有高利息的债务,比如信用卡分期、消费贷,利息超过6%的,优先还清。房贷可以保留,利息低一些,但可以考虑缩短还款周期,或者提前还一部分本金。还有,别忘了利用个人所得税的专项附加扣除,今年是2025年,像子女教育、赡养老人、房贷利息这些,都能省不少税钱。年收入24万的家庭,还可以参加个人养老金计划,每年可以省下上千块钱的税。

最后,说说执行力。规划再好,不落实也白搭。工资一到账,就把该存的钱转到各个账户里,剩下的才是可以花的。每三个月复盘一次,看看有没有超支,每年调整一下投资组合,比如股债比例重新平衡。还有,拿出收入的10%用于学习新技能,未来赚钱的路子更宽,抗风险能力也会更强。

目前很多家庭的财务问题,往往不是因为挣得少,而是因为没有科学的规划。根据相关数据统计,像月收入2万元的家庭,如果储蓄率达到20%-30%,每年就能存下5万到7万元,再加上合理的投资和理财,10年后就可以拥有一笔不小的积蓄。但现实中,大部分家庭的储蓄率甚至低于10%,很多人都是“月光族”,钱一到手就花光了,没有任何积累。

从理财师的建议来看,最基础的做法是分账户存钱,分清日常支出和长期储蓄。尤其是保险配置,很多人都忽视了这一点,一旦家里有人生病或者意外,经济压力会变得非常大。

看完整个规划方法,我觉得最重要的一点就是“规划”两个字。很多时候,我们总觉得钱不够花,其实是因为没想清楚优先级。应急的钱、保障的钱、投资的钱,这些都需要提前安排好。还有一点就是,别想着一夜暴富,投资要稳健,远离那些高风险的理财产品,比如P2P。

另一个感受是,收入虽然重要,但更重要的是开源节流。想办法提升自己的收入,比如学习新技能,同时控制不必要的开销,这样财务状况才会越来越好。

接下来,我们一起看看对于这件事网友们是怎么看的。

【网友热议】

这件事在网上引起了不少讨论,很多人都觉得规划是好,但执行起来很难。

网友“老王隔壁”说:“说得容易,做起来难啊。每个月账都记不清,更别提分账户了。”

网友“小李理财”评论:“保险那块说得对,很多人买的都是理财型保险,贵得吓人,真出事了赔的还少。消费型保险真的是实惠又好用。”

网友“奋斗的青年”表示:“定投这个办法好,2000块一个月也不多,坚持下来收益还不错。我去年开始投沪深300,现在已经小赚了。”

网友“月光小姐”吐槽:“存钱?笑死,月入两万还不够花呢,哪还有钱存。”

网友“稳健大叔”建议:“一定要有应急资金,我去年生病住院,全靠那笔钱渡过难关。”

最后,网友们的评论基本分成两派:一派觉得规划很好,但执行难;另一派觉得实际操作起来还是很有用。看起来,大家对如何用好钱这件事,还是意见不一。

写到这儿,不得不说,理财规划这件事,说简单也简单,说难也难。归根结底,还是要看执行力。想想看,你有多久没认真记过账了?你家每个月有多少钱是花在了不必要的地方?这些问题不解决,再好的规划也没用。

你觉得,一个月挣两万块,真的能存下4000-6000块钱吗?为什么有些人能做到,而有些人却做不到?是消费观念的问题,还是收入和支出结构的问题?你家现在怎么规划钱?留言聊聊,看看大家的经验能不能互相启发。

网址:家庭月入2万元,如何科学做好财务规划更稳妥 https://klqsh.com/news/view/81405

相关内容

家庭财务规划指南:稳稳守住钱袋子如何做家庭理财规划

全职妈妈如何做好家庭财务规划

揭秘预算法:如何让家庭财务更透明,预算规划更高效?

如何进行家庭理财规划?

如何合理规划家庭财务?

如何进行家庭财务规划?这些规划如何影响家庭经济状况?

普通家庭如何合理规划财务,稳步提高生活质量

家庭财务规划:如何制定合理目标

家庭财务规划:如何合理配置资产,实现财富增值

随便看看

最新乐趣

- 许晴不愧是行母啊

- “奖池还在叠加”

- 威胁最爱你的人 ,得把刀架在自己的脖子上

- 早期的她居然这么好看,演的这个京城第一美人灵气十足

- 夜店里的陷阱,真是防不胜防!

- 主持人因分析旭旭宝宝言论遭网暴

- 来看女神唱歌吧,周慧敏自动自觉,Vin这段舞蹈还不错!自动自觉 音乐现场

- 惠英红:“我必须要让人知道我做什么事情都可以,锋芒要出来的”!

- TVB最美绿叶带5岁儿子,连续三年做慈善,大病初愈后学会放过自己

- 突发!TVB正式改名,拥抱AI进军大湾区,不再只做电视

热点乐趣

- 87651

- 67335

- 63698

- 56493

- 36953

- 31249

- 30816

- 22267

- 19675

- 18130