家庭保险配置全攻略:按需定制,守护全家安心每一刻

安装火灾险和盗窃险:保护家庭财产安全 #生活技巧# #理财技巧# #保险购买攻略#

在现代社会,保险已成为家庭风险管理的重要工具。然而,面对琳琅满目的保险产品和复杂的保险条款,许多家庭在配置保险时感到迷茫和困惑。这份家庭保险配置的实用指南,希望能够帮助大家理解保险配置的基本原则,避免常见误区。

一、保险配置的基本原则

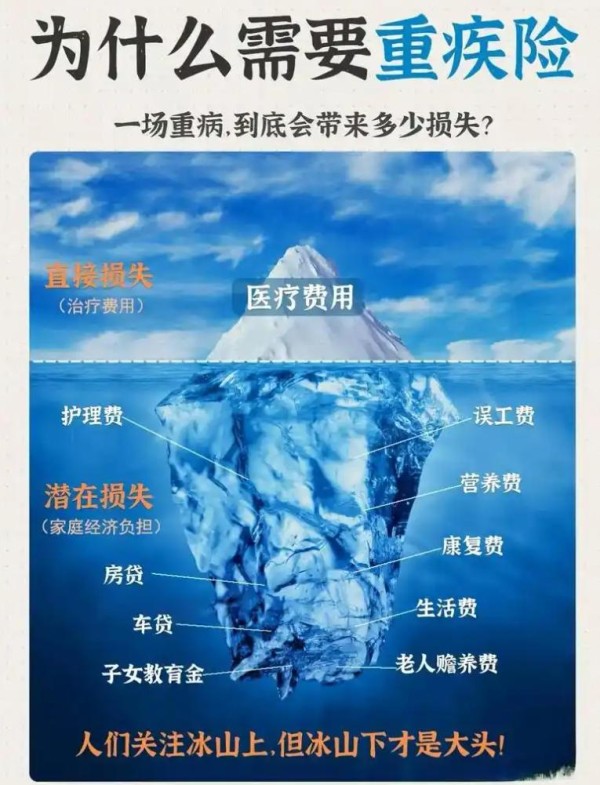

保险配置的首要原则是按需配置。每个家庭面临的风险不同,因此需要根据自身的实际情况来选择合适的保险产品。一般来说,家庭保险配置应覆盖大额医疗风险、重大疾病风险、身故/残疾风险等关键领域。

大额医疗风险方面,建议配置百万医疗险,保额建议在200万以上,以应对家庭成员罹患重大疾病时的高额医疗费用。重大疾病风险方面,重疾险和防癌险是不错的选择,保额建议50万以上,确保在家庭成员患病期间有足够的资金用于治疗和康复。身故/残疾风险方面,定期寿险和意外险能够提供必要的身故或残疾保障,保额建议100万左右,以减轻家庭因失去主要经济支柱而面临的财务压力。

二、常见保险产品的配置要点

在选择保险产品时,需要注意以下几点:

重疾险:优先选择保额充足、保障终身的重疾险。投保前不要盲目体检,避免因指标异常影响投保。健康告知要如实填写,避免未来因未如实告知而产生理赔纠纷。保费与年龄成正比,越年轻价格越便宜,因此建议尽早配置。

医疗险:百万医疗险是补充社保医疗自费部分的重要工具。注意选择保证续保期为20年的产品,并关注免赔额、报销比例等条款。医疗险是短期保障产品,无法替代重疾险的终身保障功能。

意外险:意外险价格便宜,保额高,适合作为家庭必备保障。投保时注意地区限制和投保须知,确保在需要时能够得到保障。

寿险:定期寿险适合作为家庭收入主力的成年人配置,保额应根据家庭债务责任来评估。终身寿险主要用作财富传承或现金流管理,普通家庭建议配置定期寿险。

三、保险配置中的常见误区

在配置保险时,许多家庭容易陷入一些误区。例如,一些家庭盲目追求高保额或多种保障,导致保费支出过高,影响生活质量。另一些家庭则可能忽视健康告知的重要性,导致未来理赔时产生纠纷。

此外,还有一些家庭对保险产品的理解不够深入,容易将不同种类的保险产品混淆。例如,将重疾险和医疗险混为一谈,认为只要买了其中一种就能得到全面的保障。实际上,重疾险和医疗险在保障范围和理赔方式上存在显著差异,需要搭配使用才能发挥最大效用。

四、不同家庭的保险配置思路

不同家庭在配置保险时应根据自身情况来制定合适的方案。预算紧张的家庭可以考虑基础定期保障设计思路,在有限的预算内提供必要的保障。例如,夫妻二人可以配置60岁前50万、60岁后25万的重疾保额和200万的疾病医疗保额;宝宝则可以配置50万的重疾保障和200万的疾病医疗保额。

对于预算较为宽裕的家庭来说,可以考虑提高保额和增加保障种类。例如,夫妻二人可以配置100万的重疾保额和100万的身故/伤残保额;宝宝则可以配置75万的重疾保障和50万的终身重疾保额。

在制定保险配置方案时,还需要注意以下几点:一是以家庭为单位进行整体规划;二是根据自身情况选择合适的保险产品;三是注重产品本身的保障功能和条款内容;四是认真阅读健康告知并如实填写;五是及时续保或更新保险产品以避免保障空档。

举报/反馈

网址:家庭保险配置全攻略:按需定制,守护全家安心每一刻 https://klqsh.com/news/view/239479

相关内容

家庭商业保险配置全攻略家庭保险配置全攻略

保险小白必看:家庭保险配置全攻略

家庭保险规划,根据家庭五大需求配置!

家庭资产配置全攻略:如何实现财富增值?

家庭保险怎么避坑?一年几百元挡百万风险!家庭保险配置全攻略

2025年家庭保险配置终极攻略|附避坑指南

家庭安全指南:守护家的温暖

家庭护理全攻略:守护健康的关键环节

智能家居也有隐私泄露风险!如何守护家庭网络安全?

随便看看

最新乐趣

- 标志性梗图竟在剧集里闪现?

- 蔡康永立遗嘱透露继承人

- 李莲花拷问大师杀人目的 下秒大师说出真相,惊呆李莲花

- 盘点李昀锐演过的角色

- 再婚贺梅生儿子,当李海潮提贺子秋时,贺梅回应冷血

- 罗正哭穷翻红引质疑,闫学晶翻车在前

- 檀健次的能力不会,还有人不服吧? 杨幂|檀健次|全能

- 程母因猜忌扣留儿子以命换回消息,致丈夫殒命

- 《一出好戏》里藏着令人脊背发凉的隐秘伏笔

- 君恩未报人已散

热点乐趣

- 88674

- 71256

- 63822

- 58428

- 37836

- 31488

- 31359

- 22331

- 20756

- 18939