如何用闲钱实现资产稳健增值?银行理财策略全指南

如何通过银行理财产品进行稳健增值 #生活知识# #生活指南# #理财建议# #生活财经资讯#

01闲钱理财,资产稳健增值之道

在通货膨胀的背景下,有钱不理财意味着钱在间接贬值。那么,如何利用几十万的闲钱进行理财,以实现资产的稳健增值呢?接下来,我们将为您分享一些实用的理财策略。

02【理财72法则】

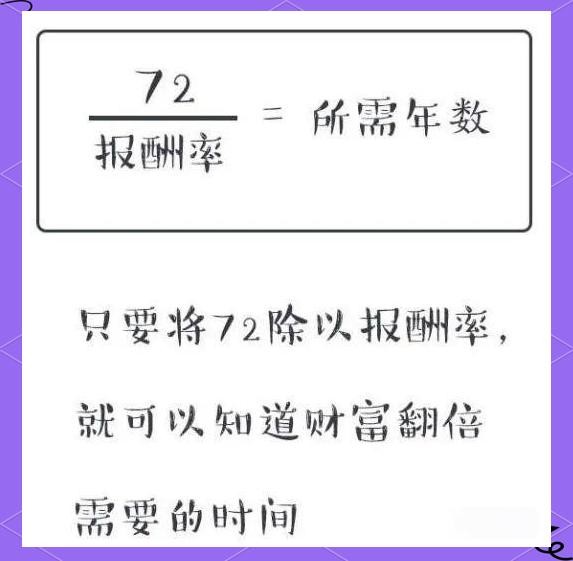

◆ 法则简介

理财72法则,是一种帮助投资者估算投资回报和资产增长时间的实用方法。通过这个法则,投资者可以利用简单的数学模型,快速估算出在特定利率下,资产翻倍所需的时间。这一法则不仅适用于各种理财产品,还可以为投资者提供一种参考,以便更明智地选择和规划自己的理财之路。

这一法则告诉我们,只需将72除以理财产品的年化收益率,即可得出本金翻倍所需的时间。例如,若您选购了一款年化收益率为3.6%的理财产品,那么您的本金预计将在72÷3.6=20年后实现翻倍。

◆ 银行理财产品的选择

对于那些短期内无需使用的几十万闲钱,仅仅存入银行活期或放入余额宝,显然并非最佳选择。建议您不妨考虑购买银行理财产品。当然,银行理财产品种类繁多,包括存款类、代销保险、银行自营理财、代销券商理财、代销基金以及贵金属等。接下来,我们将逐一剖析各类银行理财产品的优劣势,助您做出更明智的挑选。

03【银行理财产品类别分析】

◆ 存款类理财产品

存款类理财产品主要包括定期存款、国债以及结构性存款。这些产品均受到存款保险的保护,国债更是以国家信用为背书,因此风险相对较低。然而,与高风险产品相比,其收益也相应较低。特别是定期存款中的大额存单,其起点金额通常设定为几十万,因此收益略高于普通定期存款。但需注意的是,若提前支取,将只能按照活期利率计算收益。

◆ 保险产品

接下来,我们将探讨偏理财类的保险产品,包括年金险、万能险和分红险。这类产品通常具有较长的投资周期,若提前赎回,可能会面临本金损失的风险。然而,它们大多提供保本保障,且预期收益率可能高于银行理财产品。值得注意的是,这类产品的实际收益往往不会直接在合同中明确,而是通过口头测算方式给出。此外,也曾出现过分红险到期收益低于银行定期存款的情况,因此,在购买时,消费者应保持谨慎并做好充分准备。

◆ 银行自营理财产品

银行自营理财产品是众多投资者心中的首选,其信任度与购买量均位居前列。在过往,这类产品主要以R1和R2级为主,这两类风险等级被视为最低。然而,随着政策环境的变迁,R1级理财产品逐渐淡出市场,取而代之的是R3、R4、R5等更高风险等级的自营理财。尽管近两年银行自营理财中偶尔出现亏损案例,但概率极低。因此,对于风险偏好较低的投资者来说,R2和R3级产品仍是较为合适的选择。

◆ 代销券商理财

代销券商理财,又被称为资管计划或集合理财,主要聚焦于固定收益类产品。其投资策略通常涉及券商对基金或股票类产品的投资,因此,其风险等级相对较高,多为R3、R4级。对于具有一定风险承受能力的投资者来说,这类产品提供了一个多样化的投资选择。

◆ 代销基金与贵金属投资

代销基金和贵金属投资同样受到广泛关注,它们属于权益类产品范畴。这类产品的投资资金将主要用于股票或股票型基金的购买,因此具有较高的风险性,但同时也可能带来可观的收益。对于追求高收益的投资者来说,这些产品无疑是一个值得考虑的选择。然而,参与权益类产品的投资,不仅需要具备一定的风险承受能力,还需要掌握专业的投资理财知识。

04【资产配置建议】

在众多的投资产品中,如何做出选择并进行合理的配置,是每位投资者都需要面临的问题。代销基金与贵金属投资作为权益类产品的重要代表,其选择与配置更是需要投资者谨慎考虑。虽然这些产品具有较高的潜在收益,但同时也伴随着不小的风险。因此,投资者在做出决策前,必须充分了解各类产品的特性,评估自身的风险承受能力,并制定出符合自身需求的投资策略。

◆ 低风险投资组合

假设手头有几十万的闲置资金,如何进行合理的理财配置呢?这里,我们建议根据个人的风险承受能力来制定不同的投资组合。适合稳健投资人,配置稳定收益产品如大额存单及保险,并保持资金流动性。以50万为例,对于那些保守或风险承受能力较低的投资者,他们可以选择将15万用于购买大额存单或国债,这类产品的收益稳定且安全可靠。同时,他们还可以投入10万购买保险产品,以锁定长期的收益并确保未来的经济安全。剩余的25万则可用于购买银行理财产品,其中确保5万用于购买灵活支取的理财产品以备不时之需。这样的资产配置策略能够确保本金安全,同时通过多元化产品和长短期的搭配,实现良好的收益并保持稳定的现金流。

◆ 中风险投资组合

而对于那些具有一定风险承受能力的投资者,他们可以选择将10万用于购买两只或三只基金,同时投入10万购买券商的资管类产品。此外,他们还可以将15万用于购买大额存单或国债,7万购买保险产品,以及8万购买自营理财产品。这样的配置旨在利用约40%的资金投入高风险高收益的基金和资管计划中,同时保持30%的资金购买大额存单作为家庭大额支出的储备金。保险则作为风险保障的重要手段,而银行理财则提供小额资金的灵活运用。

举报/反馈

网址:如何用闲钱实现资产稳健增值?银行理财策略全指南 https://klqsh.com/news/view/283210

相关内容

家庭理财中的资产配置策略:如何让财富稳健增长?家庭资产配置全攻略:如何实现财富增值?

银行理财产品投资指南:挖宝净值型理财

投资理财的主要策略是什么?这些策略如何实现资产增值?

%99.9的人不知道的:普通家庭如何理财,实现稳健增值

手握现金怕贬值?这份2025年理财指南教你稳健配置资产

2025年普通人理财技巧:低利率时代的稳健增值策略

家庭投资理财指南:从规划到实施的全方位策略

2025年投资理财指南:100万元闲钱该如何规划?

工行理财产品选择指南:2025年最佳投资策略

随便看看

最新乐趣

- 为何刘诗诗特意送花篮祝贺杨紫?背后长达十余年的“静音式守护” 刘诗诗

- 王楚然新剧饰演穿书女配,丞磊出演双穿书皇上

- 看到这段视频的陈哲远和TFBOYS当场抠出一座魔法城堡 TFBOYS 秘果

- 贪官想咔嚓掉朱元璋,结果龙怒直接吓懵众人

- 亲姐妹?忠仆而已

- 所以这算“偷”吗

- 罗晋现身大孤山祈福,疑似受父亲离世影响,状态沧桑两年没拍戏了

- 这难道就是传说中开过光的嘴!

- 父母爱情启示录,改变习惯即是真爱

- 杨洋粉丝庆祝陪伴1028天并道晚安

热点乐趣

- 84227

- 58104

- 55637

- 47935

- 32818

- 30778

- 28236

- 22087

- 17086

- 15083