腾讯音乐花20亿杀入K-POP:独家版权被限后,换条赛道卡位上游

《桌面版桌游卡牌》丰富策略,挑战智力上限。 #生活乐趣# #游戏乐趣# #桌面游戏#

2026年5月22日,腾讯控股与腾讯音乐联合发布了一则看似“认输”的公告:正式放弃在线音频内容版权独家授权权利。这意味着,腾讯音乐苦心经营多年的“独家版权护城河”,在反垄断监管的铁腕之下,被连根拔起。

然而,就在这条公告发出不到两周之后,另一条消息悄然浮出水面:腾讯音乐与韩国游戏巨头Krafton联手,领投韩国知名音乐厂牌The Black Label(黑厂)B轮融资约8000万美元,投后估值突破1万亿韩元。

如果再把时间线拉长一点看:2025年5月,腾讯音乐从HYBE手中斥资12.9亿元拿下SM娱乐9.38%的股份,跃居二股东;2026年6月,再以约8000万美元领投The Black Label B轮。短短一年,两笔投资加总接近20亿元人民币。

一边是被监管拆掉的老路,一边是正在铺设的新轨。当独家版权不再是合法武器时,腾讯音乐选择了一条更直接也更适合出海的路径——KPOP。

之前明星资本论报道过,K-POP在华活动全面收缩的局面正在松动,业内分析师预测:若准入进一步放开,到2026年中国市场将为K-POP演出收入贡献超过25%的份额。

版权买手变产业股东,20亿换来什么?

河豚君先带大家看清腾讯这两笔交易分别买了什么。

第一笔,2025年5月底,HYBE通过场外大宗交易将所持全部SM娱乐股份出售给腾讯音乐旗下香港法人。交易总额2433亿韩元,约合人民币12.9亿元,涉及221.2万股,持股比例9.38%至9.66%。交易完成后,HYBE彻底退出,腾讯音乐跃升为SM娱乐第二大股东,仅次于持股32.4%的Kakao。

SM娱乐是什么分量?东方神起、少女时代、EXO、NCT、aespa……这家公司几乎定义了过去十五年K-POP产业的天花板,与YG、JYP并称“三大”。拿下它的二股东位置,意味着腾讯音乐的触角已经伸到了K-POP产业的核心层。

第二笔,2026年5月底至6月初,腾讯音乐与Krafton共同领投The Black Label B轮融资。投后估值破1万亿韩元(约合人民币53亿元)。

The Black Label由韩国顶级制作人Teddy创立,此人深度参与过BIGBANG、2NE1、BLACKPINK等全球级组合的音乐打造。目前旗下艺人包括BLACKPINK成员ROSÉ、太阳Taeyang、全昭弥Jeon Somi等。2024年推女团MEOVV,2025年推混合组合ALL DAY PROJECT,持续输出新人。

值得注意的是,腾讯音乐与The Black Label早在2025年就已达成版权合作,SM娱乐旗下歌曲也长期在QQ音乐、酷狗、酷我等腾讯系平台上线。从“买版权”到“让我成为你的股东”,合作关系的升级背后,是腾讯对产业链控制权的渴望——光有曲库不够,要握住造星的工厂。

而腾讯与Krafton的联手同样耐人寻味。《绝地求生》开发商+中国最大音乐平台,共同押注一家K-POP厂牌——音乐IP与游戏IP跨界联动的想象空间,或许才是这笔投资真正的隐藏彩蛋。

独家版权时代终结,倒逼出的新打法

理解这20亿投资的战略意义,必须回到2026年5月那个关键节点。

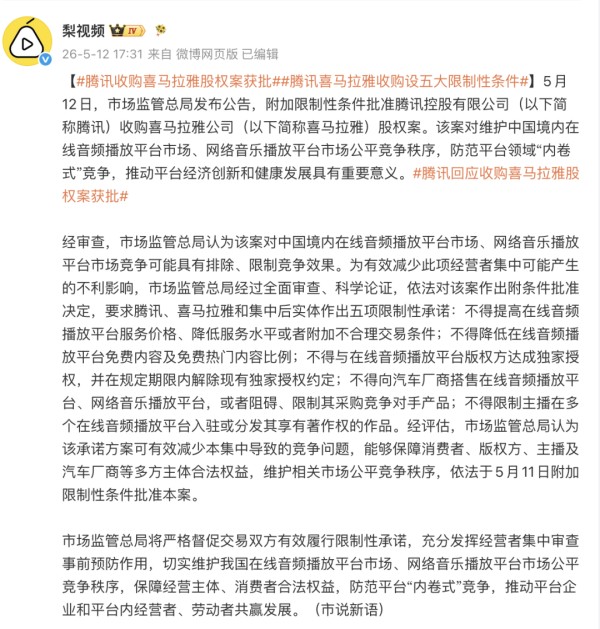

5月11日,国家市场监督管理总局发布《关于附加限制性条件批准腾讯控股有限公司收购喜马拉雅公司股权案反垄断审查决定的公告》。核心要求只有一条:腾讯承诺不再达成或变相达成版权独家授权合同,并在规定期限内解除现有各种形式的独家授权。5月22日,公告落地。

这对腾讯音乐意味着什么?过去数年,腾讯音乐通过与各大唱片公司和经纪公司签署独家授权协议,构建了国内在线音乐市场最庞大的曲库壁垒。网易云音乐、虾米音乐(已关停)等竞争对手曾因无法获得同等版权资源而在用户增长上举步维艰。独家版权,曾是腾讯音乐最锋利的竞争武器,也是其商业模式的核心地基。

但这个地基被监管拆除了。

腾讯音乐2026年Q1财报透露了一个重要信号:总收入79.0亿元,同比增长7.3%;调整后净利润23.3亿元,同比增长4.8%。表面数据之下,一个结构性变化更值得关注——音乐相关非会员服务收入达到19.4亿元,同比大幅增长28%,财报明确指出增长来自数字专辑、实体周边、线下演出、粉丝互动等IP全方位运营。线下演出收入更是实现了三位数的同比增长。

财报里的数字说明了一件事:腾讯音乐早已在为“后独家版权时代”做准备。 当“让用户花钱买会员听歌”的天花板逐渐可见时,商业逻辑的重心正在向“围绕头部IP做全链路变现”转移。而K-POP偶像产业,恰恰是全球范围内IP运营最成熟、粉丝付费意愿最强的垂直赛道,没有之一。

韩流回涌遇上全球扩张,双击风口

腾讯选择在这个时间窗口重仓K-POP,赌的不只是监管倒逼下的被动转型,更是两个同时发生的市场变量。

第一个变量,韩流在中国市场的回归。

韩国统计部门数据显示,2024年第一季度,中国超越美国和日本,重新成为韩国最大的K-POP专辑出口市场,出口额1296万美元(约合人民币9300万元)。2024年全年,韩国对中国K-POP专辑出口额达5980万美元(约合人民币4.3亿元)。

这意味着什么?自2016年“限韩令”以来,K-POP在华活动全面收缩的局面正在松动。BLACKPINK成员个人演出、TWICE相关活动、多个韩国团体在香港澳门的演唱会,大量中国粉丝跨境观演已成常态。业内分析师预测:若准入进一步放开,到2026年中国市场将为K-POP演出收入贡献超过25%的份额。

八年冰封之后,中国粉丝的钱包正在重新向K-POP打开。谁提前卡位了供应链上游,谁就能在这波回流中吃到最大的红利。

第二个变量,K-POP在全球市场的统治力仍在攀升。

Spotify数据揭示了一个残酷事实:BTS历年累计流媒体播放量在全球范围内遥遥领先,ROSÉ与Bruno Mars合作的单曲持续霸榜。K-POP的商业模型也在快速迭代——从传统的专辑+演唱会,进化为涵盖流媒体、周边商品、粉丝会员、虚拟偶像、IP联名的多元变现生态。而腾讯音乐在数字专辑销售、粉丝社区运营、线下演出策划等领域积累的经验,恰好与这一全球化扩张需求高度互补。

一边是中国市场重新开放的增量空间,一边是K-POP全球化变现模式的成熟——腾讯的20亿,押注的是两个风口的叠加效应。

换道之后,护城河还在吗?

将所有动作串联起来,腾讯音乐的路径已经足够清晰:

独家版权这条路走不通了,那就换一条——从渠道端走向生产端,从分发者变成股东。投资SM娱乐,绑定的是K-POP三大经纪公司之一的股权纽带,未来在艺人中国大陆地区活动策划、数字专辑首发、粉丝会员运营上拥有天然优先权。投资The Black Label,直接锁定Teddy这位顶级制作人和ROSÉ等全球级艺人,ROSÉ韩国经纪事务归黑厂管理——通过入股分得中国大陆运营的一杯羹,逻辑通顺。

但问题也摆在面前:股权投资真的能替代独家版权的护城河效果吗?

两者的底层逻辑完全不同。独家版权是“排他性协议”,签了就管用,到期续签即可。股权投资则是“非控股参股”,9.38%的SM股份和未披露比例的黑厂股份,能否转化为实质性的内容优先权和运营话语权,取决于公司治理层面的博弈能力,而非一纸合同的刚性约束。此外,中韩关系的波动、韩国本土资本的态度、以及K-POP粉丝群体对“中资入股”的敏感反应,都是这20亿投资必须面对的变量。

不过有一点可以确定:独家版权时代结束之后,音乐平台的竞争规则确实在被重写。当“独占曲库”不再合法时,谁能握住内容和艺人的深层纽带,谁才拥有下一阶段的真正壁垒。

对于腾讯音乐而言,这是一场被迫的转身,也是一次主动的下注。20亿砸下去,能不能砸出一条比独家版权更宽的新路,时间会给出答案。但至少现在,腾讯已经用真金白银表明了自己的态度:版权买手的角色结束了,产业股东的游戏才刚刚开始。

网址:腾讯音乐花20亿杀入K-POP:独家版权被限后,换条赛道卡位上游 https://klqsh.com/news/view/381689

相关内容

环球音乐牵手腾讯、网易:独家版权模式被打破,背后涉反垄断调查腾讯音乐更新招股书:直播、K歌等社交娱乐收入超70%

腾讯、网易、字节掀起音乐“三国杀”

网易云音乐下架部分港台歌曲,再陷版权风波后被腾讯告上法庭

网易云音乐版权风波后,起诉韩国SM娱乐滥用市场支配地位

千亿暴涨后,腾讯音乐拿什么稳市?|Q2财报观察

透视腾讯音乐Q2:版权十年进化史的“韧性增长”样本

跳出播放器和版权生意,腾讯音乐进行成立以来最大的组织架构升级

腾讯音乐与网易云音乐迎战新强敌

“怪胎”腾讯音乐

随便看看

最新乐趣

- 航航锦旗被漏收,兄弟伙委以重任却丢地上

- 哎呀嘛做回江浙沪东北潮男!

- 星爷浑然不觉自己多火,仍为国民偶像

- 用脑袋蹭几个意思……你也觉得她很可爱吧

- 单方面执念演变为双方梦魇,纠葛中无人能抽身

- 逃婚记:听说你的未婚夫是个少帅 视频由小云雀AI创作生成

- 天惹 看完演唱会回去吸小珍了莫 260726

- 孙颖莎:我来听听你们都问些什么 坐下就开始弄话筒,已经准备好随时开麦了吧

- 王冰冰主持人跨界演短剧!演的还挺好看的!演技大进步了

- 那英直播直言冉莹颖败家玩意,视频已删除

热点乐趣

- 88276

- 68979

- 63755

- 57509

- 37316

- 31289

- 31050

- 22297

- 20095

- 18449