家庭财务规划指南:一文读懂

《保险规划指南》保障家庭财务安全 #生活技巧# #财务管理技巧# #金融理财书#

家庭财务规划是依据家庭的实际状况,对家庭资金的运用和财务目标进行合理安排,以达到家庭财务稳定和持续增值的过程。它涵盖了家庭的收入、支出、储蓄、投资、保险等多个方面,是一个系统的、长期的规划。

家庭财务规划的关键在于确立明确、可衡量的财务目标,例如购买房产、子女教育、养老等,然后根据家庭的实际情况和风险承受能力,制定适宜的财务策略。这些策略可能包括资产配置、定期储蓄、购买保险以及投资等。

在执行家庭财务规划时,需要遵循一些原则,例如定期评估和调整财务计划,以保证计划的灵活性和适应性;同时,不能过分追求不切实际的投资回报率,避免盲目追逐高风险高回报的投资。

此外,家庭财务规划也需要重视家庭成员之间的沟通与协作,确保每个家庭成员都知晓并参与到规划中,共同为实现家庭财务目标而努力。

总之,家庭财务规划是一个综合性的过程,需要家庭成员共同努力,通过合理的规划和管理,实现家庭财务的稳定和持续增值,为未来的生活打下坚实的基础。

基本原则

家庭财务规划的基本原则涵盖以下几个方面:

1. 目标明确化:明确家庭的财务目标,如购房、子女教育、养老储备等。这些目标应具备可衡量性,以便制定有针对性的财务计划,并能跟踪其进展。

2. 量入为出:家庭支出应与收入相匹配,避免过度消费引发财务紧张。在编制预算时,确保支出不超过收入,并适当考虑未来的不确定性和风险。

3. 保障优先:在规划家庭财务时,优先考虑家庭成员的保障需求,如购买合适的保险,以应对可能出现的风险。这包括人寿保险、健康保险、意外保险等,确保家庭成员在遭遇意外时能获得经济支持。

4. 多元化投资:投资是家庭财务规划的重要组成部分,但同时也伴随着风险。为降低风险,应遵循多元化投资原则,将资金分散投资于不同的资产类别和市场,以实现风险和收益的平衡。

5. 稳健为上:在追求财务目标的过程中,保持稳健的态度,避免盲目追求高收益而忽视风险。根据家庭的风险承受能力和投资期限,制定合理的投资策略,确保家庭财务的安全与稳定。

6. 长期规划:家庭财务规划是一个长期的过程,需要考虑到家庭成员的整个生命周期。因此,在制定规划时,应充分考虑未来的变化和发展,确保规划具有前瞻性和可持续性。

7. 动态调整:家庭财务状况和市场环境会随时间而变化。因此,家庭财务规划需要定期审查和调整,以适应新的情况和需求。

遵循这些原则,有助于家庭更好地进行财务规划,实现财务目标,同时确保家庭财务的安全和稳定。此外,家庭成员之间应保持良好的沟通与合作,共同为家庭的财务健康而努力。

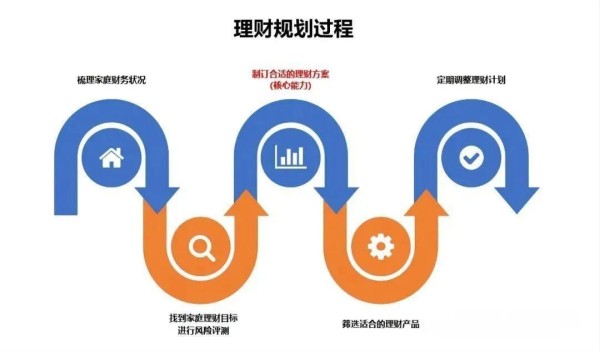

实施步骤

家庭财务规划的实施可以按照以下步骤进行:

1. 明确财务目标和时间跨度:确定家庭的财务目标,包括长期目标(如退休储备)和短期目标(如购车计划),并为每个目标设定具体的时间范围,以方便跟踪进展。

2. 分析现有财务状况:了解家庭目前的收入、支出、资产和负债情况。这将有助于清楚地了解家庭的财务现状,为后续的规划提供基础数据。

3. 制定详细的预算计划:根据财务目标和现有财务状况,制定详细且实际可行的预算计划。预算应包括所有必要的支出,并为储蓄和投资留出空间。

4. 合理配置资产:根据家庭的风险承受能力和投资目标,合理分配资产。这可能涉及多种投资工具,如存款、保险、基金等。建议以稳健的理财方式为主,避免承担过高的风险。

5. 购买合适的保险:为家庭成员购买适当的保险,以应对可能出现的风险。常见的保险类型有人寿保险、医疗保险、意外险等。

6. 执行并定期调整规划:按照制定的规划开始行动,并定期检查规划的执行情况。根据家庭财务状况和市场环境的变化,及时调整规划,确保其与家庭的实际情况保持一致。

在实施家庭财务规划的过程中,建议家庭成员共同参与讨论,以确保每个成员的需求都得到充分考虑。同时,要保持冷静和理性,避免盲目跟风或冲动投资。通过持续的努力和调整,家庭财务规划将为家庭的财务健康提供坚实的保障。

具体方法

家庭财务规划是一个涵盖多方面的系统工程,以下是一些具体的家庭财务规划建议:

1. 设立应急基金:

• 确定一个目标,如储备 3-6 个月的生活费用作为应急资金。

• 将这笔钱存入易支取的账户,如活期存款或货币基金。

• 避免将应急资金用于日常消费或投资。

2. 制定详细月预算:

• 列出所有固定支出(如房租、水电费、贷款还款等)和可变支出(如食品、交通、娱乐等)。

• 根据收入设定每项支出的合理上限。

• 使用预算工具或电子表格跟踪支出,以防超支。

3. 储蓄和投资:

• 设定每月储蓄目标,并自动将资金转入储蓄或投资账户。

• 考虑低风险产品的投资,如债券基金或指数基金,以实现长期稳定收益。

• 对于风险承受能力较高的家庭,可以考虑投资股票或房地产。

4. 保险规划:

• 根据家庭成员的年龄、职业和健康状况,选择合适的保险类型。

• 至少考虑购买健康保险和人寿保险,以应对可能的风险。

• 定期审查保险需求,并根据家庭状况的变化调整保险计划。

5. 债务管理:

• 尽量减少高息贷款和信用卡债务。

• 对于现有贷款,制定合理的还款计划,提前还款以减少利息支出。

• 避免过度借贷,确保债务水平可控。

6. 定期审查和调整财务规划:

• 每年至少进行一次财务审查,包括检查预算执行情况、评估投资组合表现、检查保险保障是否足够等。

• 根据审查结果及时调整财务规划,以适应家庭情况和市场环境的变化。

7. 教育与沟通:

• 提高家庭成员的财务素养,使其认识到家庭财务规划的重要性。

• 定期召开家庭财务会议,讨论预算执行情况、投资进展等,让每个成员都参与财务规划。

记住,财务规划是一个持续的过程,需要家庭成员的共同努力和耐心。通过遵循这些建议,你将能够更好地管理家庭财务,实现财务目标,并为未来的生活奠定坚实的基础。

理财方案参考

以下是一些家庭财务规划的理财方案,旨在帮助家庭实现财务目标,同时平衡风险与收益:

方案一:稳健型理财计划

该方案适合风险承受能力较低的家庭,重点在于资金的安全和稳定增值。

1. 储蓄和应急资金:

• 设立一个紧急储备金账户,存入至少 3-6 个月的生活费用,以应对突发情况。

• 选择活期储蓄或短期定期存款,以保证资金的流动性。

2. 固定收益投资:

• 投资国债、企业债券或债券基金,获取稳定的固定收益。

• 考虑购买银行定期理财产品或保本浮动收益产品,确保本金安全。

3. 保险规划:

• 购买必要的健康保险、人寿保险和意外伤害保险,为家庭提供风险保障。

方案二:平衡型理财计划

此方案适合风险承受能力中等的家庭,在追求一定收益增长的同时控制风险。

1. 资产配置:

• 将资金分配到股票、债券、基金等多种投资工具中,实现资产多元化。

• 根据市场情况调整资产配置比例,以平衡风险和收益。

2. 股票和基金投资:

• 选择具有良好基本面和增长潜力的股票进行投资。

• 购买混合型基金或指数基金,分散个股风险,获取市场平均收益。

3. 定期定额投资:

• 采用定期定额投资策略,例如每月固定投入一定资金购买基金或股票,降低市场波动对投资的影响。

方案三:进取型理财计划

该方案适合风险承受能力较高的家庭,追求更高的收益增长。

1. 高风险高收益投资:

• 投资于高成长潜力的股票、新兴行业基金或私募股权基金。

• 关注市场动态,把握投资机会,以获取较高收益。

2. 专业理财服务:

• 寻求专业理财师或投资顾问的建议,制定个性化的投资策略。

• 利用专业理财机构的资源和平台,获取更多投资机会和优质服务。

需要注意的是,以上方案仅为参考,具体投资应根据家庭实际情况、风险承受能力和投资目标进行调整。在投资过程中,务必保持理性,遵循市场规律,不要盲目跟风或冲动投资。同时,定期审视投资组合的表现,及时调整投资策略,以确保财务规划的顺利进行。

无论选择哪种理财方案,建议家庭成员共同参与讨论和决策,以确保财务规划符合家庭整体利益。此外,持续学习和更新理财知识,以便更好地应对市场变化和挑战。

理财产品参考

理财产品种类丰富,能够满足不同风险承受能力和投资目标的家庭需求。以下是一些常见的理财产品:

银行储蓄产品:

• 活期存款:灵活性高,但利率较低。

• 定期存款:有固定存款期限,通常利率高于活期存款。

• 零存整取:定期定额存入资金,到期一次性支取本金和利息。

银行理财产品:包括固定收益类、浮动收益类等,风险和收益各不相同。

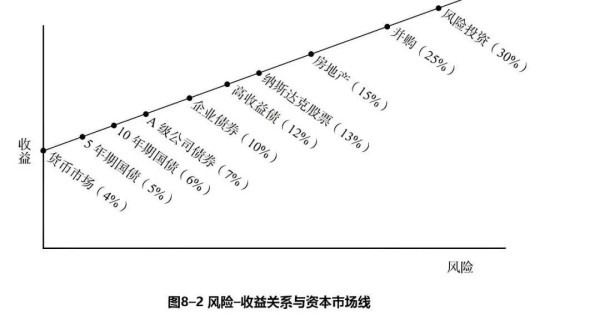

债券类投资:

• 国债:由国家发行,信用评级最高,风险低,收益稳定。

• 企业债:由企业发行,风险和收益相对国债稍高。

• 债券基金:投资于多只债券,分散风险,由专业基金经理管理。

基金类投资:

• 股票型基金:主要投资股票市场,风险和收益较高。

• 债券型基金:主要投资债券市场,风险和收益相对较低。

• 混合型基金:同时投资股票和债券,风险和收益介于两者之间。

• 指数基金:跟踪特定指数,风险和收益相对稳定。

股票投资:

• 股票是股份公司所有权的一种凭证,也是为筹集资金而发行给股东的持股证明,股东可借此取得股息和红利。股票种类繁多,例如:

• 蓝筹股:指市值高、财务表现良好且长期稳定增长的大型传统工业股和金融股。

• 成长股:指发展迅速、具有高增长潜力的公司股票。这些公司可能处于新兴行业或市场,具备创新能力和竞争优势。

周期股:这类股票的业务表现与经济周期密切相关,其业绩会随着经济周期的波动而变化。

价值股:市场价值被低估的股票,通常具有高股息收益率和低市盈率的特点。

概念股:凭借特定题材如资产重组、三通等支撑股价的股票。

此外,股票还有优先股、普通股、绩优股、垃圾股、ST 股、*ST 股等多种分类。在选择股票时,投资者需要综合考量公司的基本情况、行业前景和市场走势等因素,做出明智的投资决策。

保险产品:

• 寿险产品:包括提供终身身故保障的终身寿险、特定保障期间内身故给付保险金的定期寿险、兼具身故保障和储蓄功能的储蓄型寿险等。

• 健康险产品:涵盖报销医疗费用的医疗险、重大疾病确诊给付保险金的重疾险、提供住院期间每日津贴的住院津贴险等。

• 财产险产品:如保障家庭财产免受火灾、盗窃等损失的家财险,车辆及其相关责任保障的车险,企业固定资产和存货等的商业财产险。

• 旅行险产品:包括旅行期间意外医疗或身故赔偿的旅行意外险,航班、火车等交通工具延误费用补偿的旅行延误险等。

• 年金险产品:如达到特定年龄后按期领取年金用于养老的养老年金险。

其他投资产品:

• 黄金投资:通过购买实物黄金或黄金 ETF 等来对抗通胀。

• 房地产投资:购买房产或房地产投资信托基金(REITs)。

• 股权投资:是企业或个人购买其他企业的股票或以货币资金、无形资产等直接投资于其他单位,以获取较大经济利益的行为。

在选择理财产品时,家庭需要综合考虑自身的风险承受能力、投资期限、收益期望和资产配置需求。同时,定期关注市场动态并适时调整投资策略,有助于实现财务目标。

需要注意的是,投资存在风险,决策应慎重。在投资之前,充分了解产品特点、风险收益情况以及自身投资需求是非常必要的,如有需要,也可以寻求专业理财师的建议。

网址:家庭财务规划指南:一文读懂 https://klqsh.com/news/view/81300

相关内容

家庭预算管理:简单有效的家庭财务规划如何合理规划家庭财务以应对房贷压力?这种规划对家庭经济有何长远影响?

家庭财务规划基础知识:如何合理安排每月支出

揭秘预算法:如何让家庭财务更透明,预算规划更高效?

家庭理财4个建议怎么写 家庭理财建议规划书

家庭理财小窍门:如何合理规划家庭预算

退休生活规划:从财务到兴趣,全方位指南

家庭财经规划:如何合理分配收入与支出

理财小窍门:如何合理规划家庭预算

家庭预算怎么做?教你三步打造完美家庭财务计划

随便看看

最新乐趣

- 窦靖童用假皮遮纹身,不小心碰掉了好尴尬,连忙说不好意思

- 廖凡大口吃羊肉包配羊汤,一口气连吃五个面包

- 男人只是想拍几张照片,却不料脚下的木板忽然断裂

- 王虹夸导师拉里古斯,给高等学府导师上了三课

- 7月25日张柏芝现身北京机场,一身黑衣神色黯然,难掩哀伤

- 从此撒老师打通了任督二脉视频 看一遍笑一遍

- Q:《复仇者联盟5:毁灭之日》中里德·理查兹和毁灭博士是否有过往渊源?

- 可是宝贝啊,人生又何止这样!

- 波波队群像大片已奉上!

- 嘴上说着询问,语气里全是看不起

热点乐趣

- 88034

- 68268

- 63729

- 57069

- 37121

- 31274

- 30906

- 22281

- 19801

- 18343