家庭理财核心方法与持家技巧

家庭开销记账方法与理财技巧 #生活知识# #生活指南# #理财建议# #烹饪教程#

本文从日常消费记录、经济规划到风险防范三个维度解析家庭理财方法论。通过分析记账工具的科学使用、大宗消费规划策略以及保险配置原则,结合具体案例说明如何通过系统化手段实现家庭财富积累。文章重点探讨收支平衡的底层逻辑与可操作性方案,为不同收入水平的家庭提供实用指导。

01科学记账是成功理财的开始

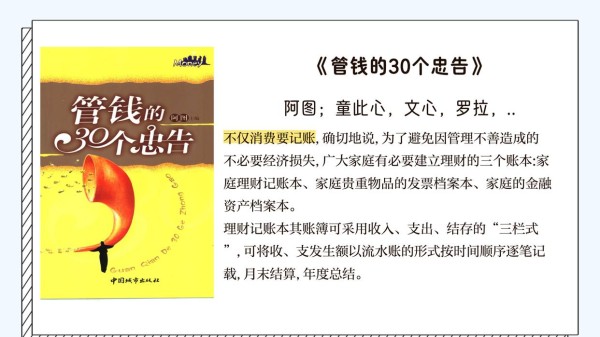

《每天节约一点点》指出科学记账需要区分经常性支出与资本性支出。日常消费应采用流水账形式记录时间、金额与用途,同时建立资产档案记录大额投资去向。

记账工具选择

建议使用三栏式账本记录收支结余,并设置明细分类账分析消费结构。《管钱的30个忠告》强调分类记录固定支出与弹性支出的重要性,通过月度汇总可识别非必要开支。

记账价值验证

案例显示持续记账3-6个月能发现隐藏浪费点:某家庭通过记录发现每月超市购物占非食品支出的35%,优化后年节省超1万元。

02家庭经济规划三原则

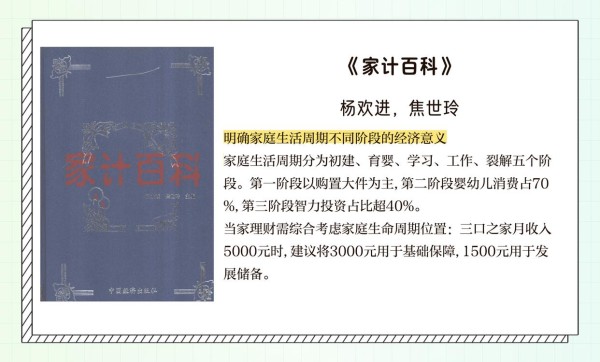

《家计百科》提出量入为出是持家核心原则:

1. 生存需求优先:低收入家庭应将70%收入用于基础生活保障

2. 发展需求平衡:保留15%用于教育投资与技能提升

3. 风险储备必要:强制储蓄15%作为应急基金

消费结构优化

案例显示白领家庭通过优化餐饮支出(从日均50元降至30元)年节省2.4万元。建议建立消费预警机制:当非必要支出超过月收入的20%时启动审查程序。

大宗消费规划

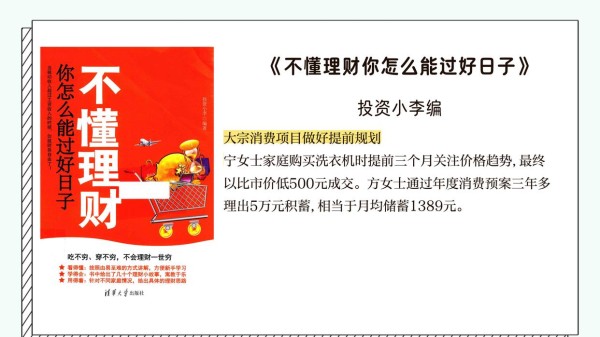

《不懂理财你怎么能过好日子》建议采用三阶段决策法:需求确认→价格跟踪→时机把握。如洗衣机购买案例显示提前三个月关注市场价格可节省500元。

03风险保障与投资策略

《每天节约一点点》强调保险配置应遵循双十原则:保费支出不超过收入的10%,保额需覆盖10倍年收入。建议优先配置重疾险(保额50万起)与意外医疗险。

投资组合构建

低收入家庭应保持60%资产配置于低风险产品:

- 货币基金(年化2.5%)

- 国债(年化3.5%)

- 定期存款(年化2.75%)

- 指数基金定投(年化8%-12%)

应急资金管理

建立三级储备体系:

1. 日常储备(3个月开支)活期存放

2. 短期储备(6个月开支)购买货币基金

3. 长期储备(12个月开支)配置国债

举报/反馈

网址:家庭理财核心方法与持家技巧 https://klqsh.com/news/view/176384

相关内容

家庭理财知识(家庭理财小技巧)家庭理财小技巧 家庭要怎样去理财

家庭理财技巧有哪些?家庭如何理财?

家庭理财方法(有效家庭理财方法)

家庭理财有哪些技巧 家庭理财有什么好处

家庭投资理财技巧

家庭理财

家庭理财技巧有哪些?

家庭理财十大技巧

家庭理财小技巧 有四个技巧 – 我们知道

随便看看

最新乐趣

- 赵品霖直播披露节目欠薪事件,多名艺人发声讨薪

- 好暧昧吧,就这么贴着说话

- Viper吐槽双败赛制无优势,称输赢一次回家更好玩

- 严浩翔展现百变魅力,黑白双手演绎反差感

- 场馆前的Knight应援

- 侯明昊古偶纯爱战神,清醒沉沦,满心唯一,只为守护一人 雀骨 艾米 侯明昊

- 张婧仪给宋威龙系丝巾这里,眼神都要拉丝了

- 好喜欢这种氛围,劫后余生的主角在日出时分坐在一起等雨停

- 中西交汇地 翰墨传文脉——专访中国民间文艺家协会香港分会主席郑培凯

- 刘嘉玲晒与梁朝伟陈冠希合照,同框引回忆杀,网友感叹陈冠希颜值又回来了

热点乐趣

- 85761

- 61337

- 59356

- 52076

- 33522

- 31007

- 29205

- 22170

- 17919

- 16195