工薪家庭有哪些风险?家庭保单怎么买合适?

家庭装饰风格建议:简约风适合哪些人群? #生活技巧# #居家生活技巧# #家庭护理技巧# #家庭装饰风格#

年轻夫妻,一个或两个孩子,还有双方的老人,这样的人口构成可能是当下多数家庭的画像。

从保险的角度来看,一个家庭会面临哪些风险呢?

第一是身故风险:

如果家庭支柱因为疾病,意外而永远离开(老人寿终正寝不算),家人的生活可能会面临窘迫,特别是有高额贷款的家庭。

第二是疾病风险:

这个也是很多朋友关注保险的原因。

如果一个家庭有人得了大病,不只在住院期间需要花费大额的医疗费用;

还有住院之外的各种开支,比如交通费用,营养康复费用,以及病人和陪护人员无法工作导致的收入损失等;

第三是意外风险:

因为意外伤害导致的医疗费用,或者重大意外造成的伤残或身故等。

第四是老龄化社会的问题:

这个很容易被人忽视。简单点说就是人还在,钱没了。如果老人有一定的积蓄,儿女的负担也会少很多。还有人年轻的时候存下不少钱,但年纪大了被人忽悠去投资,或遭遇诈骗,导致血本无归等等。

以上是普通家庭可能面对的风险总结。

这些普遍存在的风险,跟个人是什么样的关系呢?

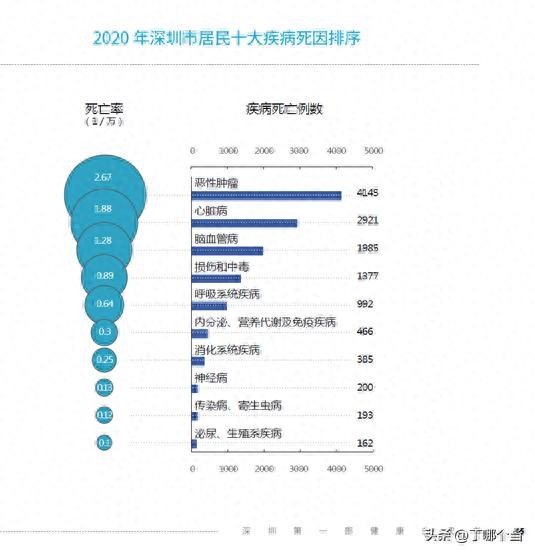

我们先来看看这个,下图来自《深圳居民健康白皮书(2020)》:

这些统计数据对个人看似意义不大,但不管发生的概率多么低,对个人来说,只有遇到的100%,和没有遇到的0%。

我们要考虑的是,万一发生,是否有应对之策。

从风险管理的角度来说,以上风险可以通过一些商业保险来转移:

首先,每一个家庭支柱都需要一份寿险。

寿险是被保人不在以后,留给家人维持生活用的。

寿险在我们国家的普及率和接受率都比较低,一是因为这个产品佣金很低,销售不赚钱;

还有一个原因是我们国家对于“永别”这个话题有天然的忌讳。但在成熟的保险市场,比如美国,每10张保单就有4张寿险。

比如《以始为终的人生智慧》作者乔丹·格鲁梅特,父亲在他7岁的时候去世,他的母亲用父亲寿险保单赔付的20万美元供三个孩子上了大学,两个研究生,一个医学院。

寿险能赔付任何原因导致的身故或全残,每一个上有老,下有小的成年人,都有必要投保。

定期寿险保费很便宜。

保额100万,30岁女性,保障到70周岁,分30年交费,每年的保费是1367元。

保额100万,30岁男性,保障到70周岁,分30年交费,每年的保费是2296元。

(PS:这个保费区别,体现出男同胞的生存压力真的不是一般大)

寿险是人去世了才赔钱,被保人自己是用不到的。

大家有没想过留给谁呢?为什么要留给TA们?

一般来说,一个家庭的支出包括日常生活费,子女教育的费用,全部的房贷,老人的赡养费用等,这四部分加起来,再乘以10年,就是比较充足的寿险保额。

其次,我们来看看医疗险:

很多朋友关注的大病风险,可以通过医疗险+重疾险来转移。

医疗险就是能帮助客户解决医疗费用的保险,提供发票可以申请报销,是报销型的险种。

不管保额是100万 还是200万,最终还是按照治疗过程中的费用来报销,保额是年度的报销限额。

如果预算有限,建议在社保+惠民保的基础上,再买一份百万医疗险,基本上能覆盖大部分医疗费用,而且费用也很实惠,30岁的被保人,每年保费是300-400元/年;

如果因为身体情况买不了百万医疗险,可以买防癌医疗险,防癌险的特点是只保障恶性肿瘤医药费用,范围比百万医疗小一点。

除了百万医疗险,建议大家在有条件的情况下投保中端医疗险,因为现在很多医院在推行DRG/DIP支付系统,社保用药会有一些限制。

中端医疗险除了公立医院,可以去特需部,国际部,能绕开社保结算体系。

中端医疗险保费相对贵一些,30岁被保人的保费是1000-2500+/年。

此外还有高端医疗险,保障非常强大,基本上可以去大陆所有的医院就医,有的包括境外的医院,保费比较高。保费8000+起步,看就医范围和免赔额的选择。

除了医疗险,重疾险能弥补因为重大疾病导致的收入损失。

跟像会计一样报销费用的医疗险不同,重疾险是给付型的,被保人如果确诊了合同中约定的疾病或者达到了某种状态,保险公司会按重疾险的保额把现金赔付给被保人。

为什么要买重疾险呢?

因为医疗险只能报销医疗费用,但疾病治疗期间的营养费,康复费用,以及靶向药等需要自费,再加上治病疗养期间工作停止,收入断流,生活的刚性支出却不能少,可以通过重疾险来保障这一部分的收入损失。

重疾险的保额一般按照每年家庭支出*5年,再加上30万左右的康复费用来计算。

重疾险的核心在于保额是否充足,虽然市场上很多好的重疾险比如不分组,多次赔付等,但如果预算有限,哪怕先买单次赔付的产品,也要尽量买够保额。

我们再看看意外能导致哪些风险:

小的意外其实对家庭伤害不大,大的意外比较可怕。

最极端的情况是因为意外导致的严重伤残,不仅丧失了劳动能力没有收入,还可能需要人全程照料。

因为意伤残是按照保额*意外伤残的等级赔付的,所以意外险的保额也不能太低,最好是寿险保额的3倍,保证意外伤残按比例赔付后,保额依旧充足。

最后一个问题,处于人生不同阶段的我们,保险要怎么买呢?

先说一下老人:

首先医保是必须要买的,无论职工医保,居民医保还是新农村合作医疗,都属于医保的范畴。

老人在医保+惠民保的基础上,可以配置百万医疗险/中端医疗险或防癌医疗险。

此外,因为老人身体机能衰退,反应慢,容易出现跌倒,摔伤等意外,可以选择综合意外险或者老年人意外险,最好涵盖伤残责任,意外医疗费用0免赔并且包含社保外用药的产品。

家人成年后的保单配置:

在量入而出的前提下,在社保+惠民保的基础上,配置寿险+医疗险+意外险+重疾险。在保障做全的基础上,可以考虑通过年金或者增额寿险来达到储蓄的目的,趁年轻挣得多的时候规划好,年老后有固定的现金流,更能享受退休生活。

有小孩的家庭保单配置要点:

首先,大人才是家庭保障的重中之重,大人的保障优先做足,保额要足够。

预算足够就选好的产品,比如寿险选终身型的,医疗险选择中高端医疗险,重疾险选择不分组多次赔付的产品,意外险可以长期+短期组合。

如果预算有限,先满足保额,先有再优。

以上是关于家庭保单配置的一些建议,如果有遗漏之处,欢迎大家在评论区补充。

举报/反馈

网址:工薪家庭有哪些风险?家庭保单怎么买合适? https://klqsh.com/news/view/239466

相关内容

家庭保险有哪些 家庭保险怎么买适合家庭买的保险有哪些内容

家庭保险买什么合适

家庭保险需求有哪些?家庭应该怎么购买保险?

怎么买家庭保险

家庭保险怎么购买 家庭保险怎么投保较好呢

家庭怎么买保险?如何合理购买适合的保险

有哪些家庭保险

家庭保险有哪些?购买时注意什么?

家庭保险怎么购买?内附家庭保险配置一览表,照着买不踩坑!

随便看看

最新乐趣

- 如果有机会换一个单项挑战,你想挑战什么?

- 为什么说春天是一个会吃人的季节

- 王耀庆年会2现场安可王说跳就跳

- 太真实了!这是不是在演你和喜欢的人发消息的样子?

- 爱是望向你的瞬间

- 文丽得知第三者李天骄的存在

- 都让让,顾二今天就是要为明兰撑腰! 知否知否应是绿肥红瘦

- 不甘心的杀手却把自己给送走了!

- 主打一个反套路

- 由天光开始想你

热点乐趣

- 88611

- 70176

- 63794

- 58275

- 37646

- 31316

- 31284

- 22316

- 20481

- 18735